Barco: teleurstellend China scalpeert jaardoelstellingen

Uit het departement: “Niet goed genoeg”

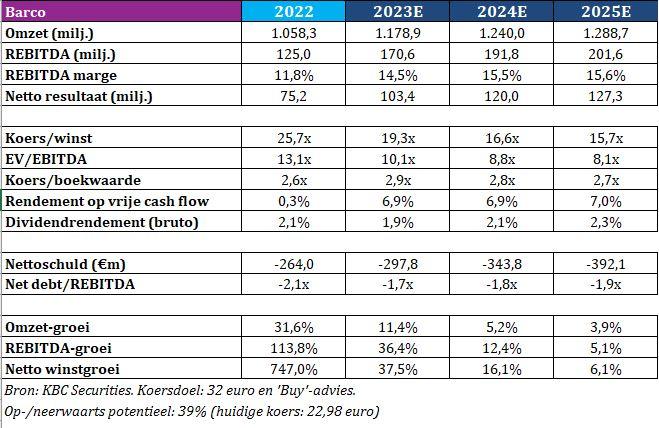

Barco kroont zich vandaag tot “verliezer van de dag”. Het aandeel keldert met 13% tot het laagste niveau sinds begin juli 2022. Een trager dan verwacht herstel in China weegt op de resultaten en dus viel het halfjaarrapport, en vooral de vooruitzichten, dik tegen. De orders stegen wel met 6% op jaarbasis tot 541 miljoen euro, maar de omzet steeg slechts met 10% tot 521 miljoen euro. Voor heel 2023 zit er niet langer 10 à 15% omzetgroei in de kaarten, maar eerder “een kleine 10%”, weliswaar met 14% marge. KBCS behoudt het “Kopen”-advies en 32 euro koersdoel, maar dat zal de sfeer in Kortrijk niet boven het nulpunt helpen.

China en voorraadniveaus

De teleurstellende reactie is quasi volledig toe te schreven aan een vierkant draaiende Chinese motor, terwijl de Amerikaanse klanten ook meer dan verwacht voor opteerden om de voorraden af te bouwen. Beide factoren verklaren waarom er vandaag een “net niet” sfeer hangt, iets dat verergerd wordt door het feit dat de jaarverwachtingen door het management werden teruggeschroefd. De omzet lag in eerste halfjaar met 520,9 miljoen euro zo’n 15 miljoen euro onder de lat, terwijl het orderboek voor 20 miljoen euro minder goed gevuld was. Op zich is er geen wiel van de wagen, zoals de koersreactie doet vermoeden, maar het feit is wel dat de Chinese groeihefboom (nog?) niet in werking treedt. En dat had best genomen, gelet op de grote investeringen in het land tijdens de covidjaren. Maar het land herstelt trager dan verwacht van de coronapandemie en het bijbehorende strenge zerocovidbeleid.

10% is niet genoeg

De omzet van Barco klom met 10% naar een record, maar dat was minder dan analisten hadden ingeboekt. De zwarte piet wordt onder meer naar Entertainment doorgeschoven, al blonken de andere twee segmenten ook niet bepaald uit.

- Entertainment. De verkoop van projectoren voor cinemazalen en lichtspektakels loopt zowat overal als een trein, maar de nieuwe generatie digitale projectoren krijgen in China geen voet aan de grond. Niettemin was er 43% groei

- Healthcare: de omzet daalde met 10% tot 147,2 miljoen euro, omdat de overheidsinvesteringen niet langer in voege zijn. Basiseffecten, heet dat dan, maar ook het feit dat de hoge voorraden bij de klanten weggewerkt worden er een decalage is tussen de afbouw van oude en de opstart van nieuwe projecten in Noord- en Zuid-Amerika speelt een belangrijke rol. Een belangrijk gevolg is dat het orderboek een beetje leegliep.

- Enterprise: hier kijken we naar de digitale vergadersoftware ClickShare, dat zijn omzet wereldwijd blijft aandikken, verdeeld over alle regio’s. Maar de omzet van het hele segment kromp met 2% op jaarbasis, omdat de verkoop van grote LED-schermen aan bedrijven stokte. Wel dikte het orderboek aan.

Margedruk

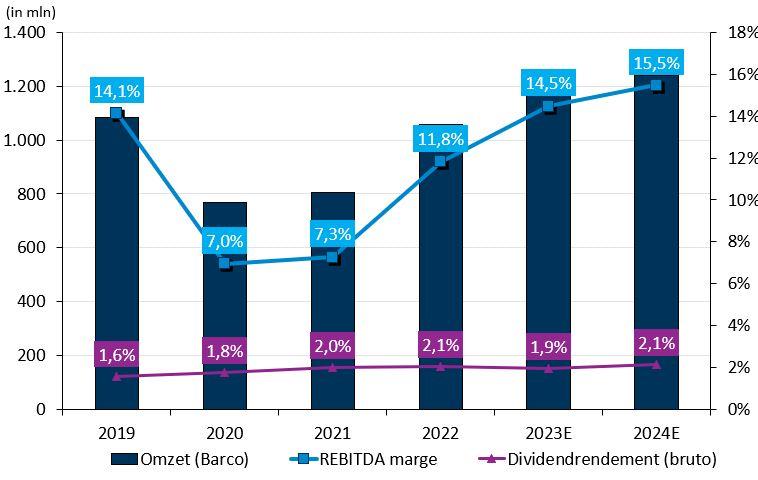

Ondanks de omzet onder lat kwam, kon de marge op de bedrijfskasstroom (EBITDA) wel boven de lat uitkomen. De EBITDA klokte namelijk zoals verwacht af op 65 miljoen euro, wat impliceert dat de margestijging uit het recente verleden onverminderd bleef voortduren. Het cijfers steeg namelijk van 9,8% in de eerste helft van 2022 naar 12,5%, zodat de vooropgestelde EBITDA-marge in 2023 ongewijzigd bleef op 14%. Maar dat is wel gebaseerd op een lager dan verwachte omzetgroei. Die zal namelijk niet 10 à 15% bedragen, maar eerder “iets minder dan 10%”.

Leiding gekortwiekt

Minstens even interessant is dat co-CEO Charles Beauduin om gezondheidsredenen niet langer actief is en zijn opwachting niet terug zal maken voor het einde van de zomer. Eerder al tekende de man niet present op de vierjaarlijkse internationale vakbeurs voor textielmachines in Milaan, ITMA, waar hij zich als topman van Vandewiele liet vervangen door zijn zoon. Op veel details werden beleggers en analisten niet getrakteerd, zodat de vraag terecht rijst of er niet een probleem kan ontstaan aan de top van het bedrijf.

Barco werd recent opgenomen in de KBCS Top Pick lijst

De tweede kwartaal cijfers komen als een verrassing, want in het eerste kwartaal groeiden de omzet en orders in lijn met Barco's doelstellingen voor heel 2023. Toen klonk het nog zo bij onze analist: “Het eerste kwartaal legde een solide basis voor verdere groei doorheen het jaar en de realisatie van de vooropgestelde financiële doelstellingen voor het hele boekjaar met bijzonder sterke resultaten in Entertainment en Enterprise, die de tijdelijke zwakte verzachten die Healthcare ondervindt door de uitfasering en opstart van projecten”.

Maar de snelle heropening van de Chinese markten werd té positief ingeschat, en dus ook de omzet- en margegroei in heel 2023. Aan het ongewijzigde koersdoel van 32 euro zou Barco verhandeld worden aan een geschatte koers/winstverhouding voor 2023 van 27,2x, een EV/Omzet van 2,2x en een EV/EBITDA van 15,1x. Tegen 2026 moeten deze ratio’s dalen naar 20,8x, 1,8x en 11,5x. Maar de realiteit is dat de koers vandaag zo’n 19,47 euro bedraagt en dat de verwachtingen neerwaarts bijgesteld werden, zodat ook het waarderingsmodel een opfrissingsbeurt zal moeten ondergaan. En dat waarderingsmodel houdt vandaag rekening met:

- De bioscoopmarkt wordt gedreven door superieure laserbeeldkwaliteit en total cost of owernship.

- Het Immersive Experience segment groeit sterk met vaste installaties en evenementen.

- Hybride video-enabled samenwerking is de norm, met een groeiend momentum voor ClickShare's “Bring Your Own Meeting”-propositie.

- Voortdurende investeringen in controle en monitoring.

- Toenemende vraag naar diagnostische beeldvorming in nieuwe en opkomende markten.

- Digitalisering van operatiekamers en minimaal invasieve chirurgie stimuleren de divisie

Surgical & Modality.