Un nouveau choc négatif pour l'Asie

La nouvelle épidémie de coronavirus (Covid-19) qui a éclaté en décembre à Wuhan, en Chine, devrait avoir un effet considérable sur l'économie chinoise en 2020. Ainsi qu'indiqué dans un Opinion de la semaine dernière, plusieurs pays européens pourraient être vulnérables à un choc négatif de la demande en Chine. Pour les économies asiatiques, la situation s'avère encore plus préoccupante. Les économies de la région sont en effet plus profondément intégrées avec la Chine de par leurs chaînes de valeur et leur plus grande dépendance à la demande finale chinoise. La région sort en outre d'une période difficile, marquée par un affaiblissement de la croissance et du commerce en 2019, consécutif à la guerre commerciale entre les États-Unis et la Chine et au ralentissement de l'industrie des puces de haute technologie. Les signaux positifs de la fin 2019 et du début 2020, tels que l'amélioration de la confiance dans l'industrie manufacturière et le début d'une reprise des ventes mondiales de semi-conducteurs, ne sont pas éteints, mais ils sont pour l'instant éclipsés par la propagation du coronavirus. De récents rapports suggèrent une accélération de la propagation du virus en dehors de la Chine (en particulier en Corée du Sud, en Italie et en Iran), mais l'Organisation mondiale de la santé se refuse encore à employer le terme de pandémie. Toutefois, même si la grande majorité des cas restent limités à la Chine, l'impact économique se ressentira à court terme en dehors de ses frontières, surtout en Asie.

Ralentissement de la croissance chinoise

La propagation du Covid-19 se poursuit, avec en date du 24 février plus de 77 000 cas confirmés en Chine continentale et près de 2 000 dans d'autres pays. Les autorités chinoises ont pris des mesures radicales pour tenter de contenir le virus, notamment en imposant le confinement total de certaines villes, en réduisant considérablement les transports et en prolongeant la période de vacances afin de maintenir les usines fermées et de garder les travailleurs chez eux. En dehors de Wuhan, quelques usines et bureaux rouvrent progressivement, mais les rapports sur le manque de personnel suggèrent que les perturbations sont toujours la norme. La croissance de plusieurs secteurs, tels que le tourisme, le commerce de détail, les transports, l'immobilier et la demande de consommation générale, va se détériorer. Les usines étant fermées, la production industrielle risque également d'être touchée. En janvier, la construction automobile, qui avait redémarré au second semestre 2019, s'est en effet contractée de 24,6% en glissement annuel. En supposant que la propagation du virus atteigne son pic au premier trimestre, nous pensons que la croissance chinoise va ralentir considérablement au premier trimestre, avant de se redresser partiellement au deuxième trimestre, puis de retrouver son rythme de croissance à long terme au troisième trimestre.

Les économies régionales s'en ressentiront aussi

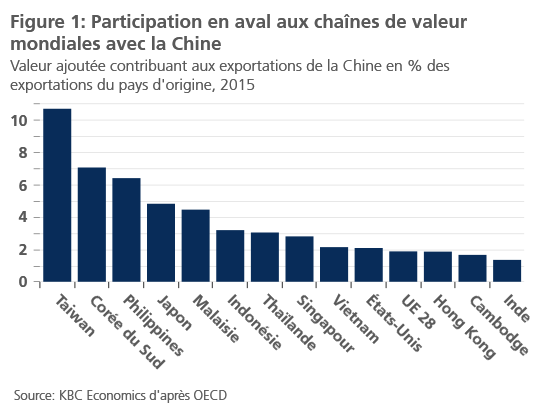

Cette perturbation de la croissance aura des retombées sur un certain nombre d'économies asiatiques, surtout à court terme. Bien que la participation en amont de la Chine aux chaînes de valeur mondiales ait diminué ces dix dernières années, l'importance du pays dans les chaînes d'approvisionnement mondiales ne doit pas être sous-estimée. La part du PIB de la Chine dans le PIB mondial a augmenté de 3% en 1998 à 16% en 2019, tandis que sa part dans le commerce mondial a connu une hausse comparable de 3% à 14% sur la même période. En outre, du point de vue des économies individuelles, en particulier des autres économies asiatiques, la Chine est un partenaire stratégique de la participation en aval aux chaînes de valeur mondiales. La figure 1 montre la valeur ajoutée attribuable à chaque pays figurant dans les exportations de la Chine, mesurée en tant que part des exportations du pays d'origine. Ce chiffre est particulièrement élevé pour Taïwan (11%), mais n'est pas négligeable non plus pour la Corée du Sud (7%), les Philippines (6,4%), le Japon (4,8%) et la Malaisie (4,5%).

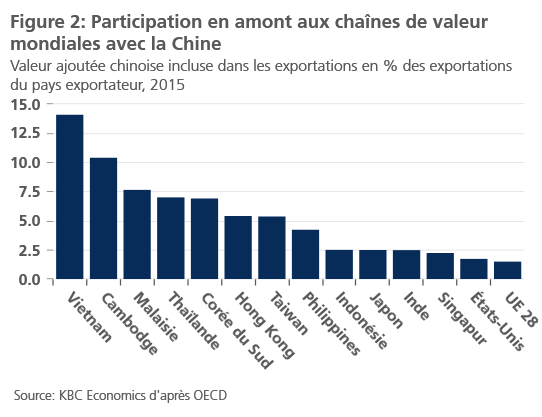

Depuis 2009, la Chine a également augmenté sa participation en aval aux chaînes de valeur mondiales, ce qui est conforme à son objectif de se concentrer sur les exportations (de haute technologie) à plus forte valeur ajoutée. Cela signifie également que la Chine exporte davantage de biens intermédiaires vers d'autres pays. Les interruptions prolongées dans ses usines pourraient par conséquent perturber les chaînes d'approvisionnement et poser problème aux entreprises qui dépendent de fournisseurs chinois. Ainsi que le montre la figure 2, la valeur ajoutée de la Chine représente plus de 5% des exportations pour au moins sept économies asiatiques, et plus de 10% et 14% respectivement pour le Cambodge et le Vietnam. Bien qu'il existe également une intégration de la chaîne d'approvisionnement entre la Chine et l'UE ou les États-Unis, celle-ci est plus faible que pour la plupart des économies asiatiques.

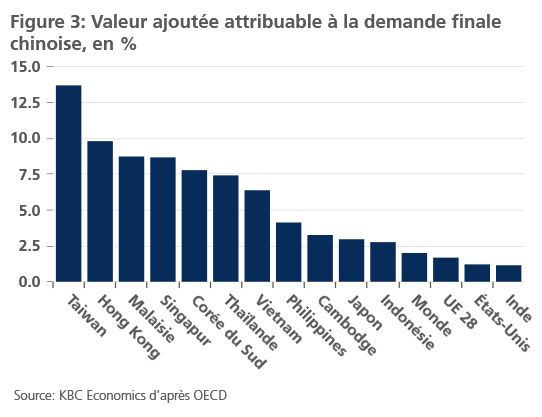

Enfin, un certain nombre de pays de la région sont, dans une certaine mesure, dépendants de la demande finale de la Chine (figure 3), en phase avec la croissance du marché de consommation de la Chine et l'accroissement de sa richesse. À Hong Kong, par exemple, la valeur ajoutée incluse dans la demande finale de la Chine représente près de 10% de la valeur ajoutée totale de Hong Kong. Cela est probablement attribuable au tourisme, étant donné que Hong Kong est la première destination des touristes chinois, mais aussi aux services financiers. Pour Taïwan, en revanche, ce chiffre s'élève à près de 14% et peut être attribué à l'énorme quantité d'électronique que Taïwan exporte vers la Chine (Taïwan est le troisième partenaire d'importation de la Chine).

Il devient donc évident que les perturbations économiques accusées par la Chine auront probablement des implications importantes pour les autres économies de la région, du moins à court terme. Le ralentissement de la demande de consommation chinoise aura un impact sur les économies qui dépendent étroitement de la demande finale de la Chine, tandis que celles qui ont d'importants liens avec la chaîne d'approvisionnement pourraient se heurter à des défis supplémentaires. Les signaux positifs envoyés par l’Asie avant l'épidémie ne sont bien entendu pas éteints et les autorités des économies vulnérables réagissent par des mesures de relance monétaire et fiscale. Une fois l'épidémie maîtrisée, la région devrait continuer à bénéficier de l'amélioration du contexte extérieur, marqué par l'apaisement des tensions commerciales et le redressement de secteurs importants pour la région.