Donald Trump plie le premier !

Nous avions commencé la semaine en évoquant le double duel dans lequel s'était engagé le président américain, Donald Trump, contre, d'une part, le président chinois, Xi Jinping, et, d'autre part, le président de la Réserve fédérale US (Fed), Jerome Powell. Avec la Chine, le bras de fer est toujours en cours. En ce qui concerne la Fed, nous avons pu y voir plus clair hier : le "Trump put" plutôt que le "Fed put". À l’exception de la Chine (augmentation à 125 %), tous les droits de douane réciproques sont ramenés au taux de base de 10 % le jour même de leur entrée en vigueur, pour une période de 90 jours. Le principal enseignement est que la surenchère a pris fin, du moins provisoirement.

Officiellement, cette pause a été décidée parce que la plupart des partenaires commerciaux américains se sont montrés prêts à négocier. Trump a néanmoins lui-même admis que les marchés étaient nerveux , comme des athlètes de haut niveau ayant peur de la défaite. Quelques heures avant l’annonce de la pause, le POTUS a même lancé un appel à acheter (des actifs) via son réseau social : “THIS IS A GREAT TIME TO BUY”. Une sorte de "délit de non-initié" ("outsider trading") ? Soyons clairs, cet appel n'était pas destiné à soutenir les bourses. Le grand danger était de voir les investisseurs vendrent, dans un mouvement de panique, leurs obligations d’État américaines, surtout à longue échéance. La sonnette d’alarme s'est déclenchée hier après que le taux à 30 ans a testé le seuil de 5 %.

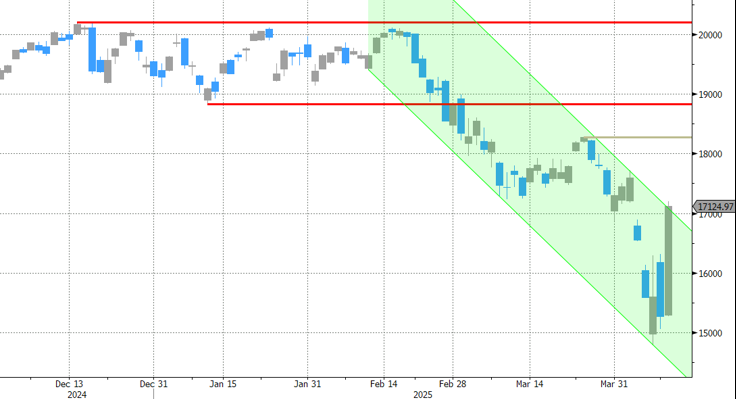

La courbe des taux américaine s’est aplatie dans un premier temps. La partie longue a connu un calme relatif, alors que la partie courte a pris la direction des 4 %. Le mois dernier, le marché a ignoré les signaux du président de la Fed, Jerome Powell, qui préconise un prolongement de la pause monétaire (notre scénario privilégié). La banque centrale américaine est plus attentive aux risques haussiers de l'inflation qu’aux risques baissiers de la croissance. La partie courte de la courbe des taux européenne est en hausse pour des raisons similaires. Sur la partie longue, l'accent est mis non plus sur les valeurs refuges, mais bien sur les mesures budgétaires qui pourraient être mises en place dans les trois prochains mois. Les bourses américaines ont connu l’une des meilleures journées de leur histoire. Le S&P 500 a clôturé sur un gain journalier de 9,5 %. Pour l’indice technologique Nasdaq, le compteur a atteint +12 %. Aujourd’hui, les bourses européennes reprennent aussi des couleurs, avec une hausse de 5 %. Sur le marché des changes, le retour du dollar a été plutôt médiocre. Ce matin, le cours EUR/USD est repassé au-dessus de 1,10. Nous considéro maintenons 1,1276 comme Nous considérons toujours 1,1276 comme le prochain seuil de référence.

Reste maintenant à savoir à quel point le "Trump put" est solide. Nous craignons que les actifs américains (obligations, actions, dollar) se trouvent plutôt dans un schéma "sell on upticks" (vendre haut) que dans un schéma "buy the dip" (acheter bas). La crédibilité des États-Unis en tant qu'institution de confiance s’étiole et, au final, l’impact des droits de douane (contre la Chine, le Mexique, le Canada, les métaux, certains secteurs, etc.) reste négatif pour la croissance américaine, alors que la pression sur les prix augmente. Sans tenir compte des tarifs qui vont bientôt être imposés sur le secteur pharmaceutique, les droits de douane moyens s’élèvent aujourd’hui à 24 %, contre 27 % hier avant l’annonce. L'accroissement des primes de risque ne fait qu'accentuer la trajectoire déjà intenable des finances publiques. La publication des chiffres de l'inflation américaine pour le mois de mars, l'émission d’obligations d’État à 30 ans et les anticipations inflationnistes des consommateurs telle que mesurée par l’enquête de l’Université du Michigan constitueront déjà un test solide pour le "Trump put" aujourd’hui et demain. Nous craignons qu'il ne faudra pas grand-chose pour perturber à nouveau la partie longue de la courbe.

Mathias Van der Jeugt, salle des marchés KBC

Le Nasdaq gagne plus de 12 % (!) grâce au "Trump put" (pour le marché obligataire).