Toujours dans le flou

Petit aperçu non-exhaustif des mouvements observés hier sur le marché des taux en cours de séance. Taux à 2 ans américain : fourchette entre 3,43 % et 3,86 %, soit 43 points de base (pb). Taux à 30 ans : mouvement de "seulement" 30 pb. En euros : fluctuations autour de 25 pb pour les taux allemands. Et encore un peu plus au Royaume-Uni (30 ans : 32 pb). Bref, des mouvements qui ne sont pas observés tous les jours, mais qui ont plutôt lieu lors de circonstances exceptionnelles telles que la crise financière de 2008.

Analyson d'abord de plus près la "vraie nature" du choc. En principe, lorsque des mouvements de ce type se produisent, c'est généralement la partie longue de la courbe qui est concernée, signe d’un net accroissement des primes de risque, suite à un risque d’événement/ point de rupture inattendu, comme lors de la crise provoquée par Liz Truss en 2022 au Royaume-Uni. Hier, c'est surtout la partie courte de la courbe (2 ans) qui a été touchée, en particulier aux États-Unis. Voilà qui est pour le moins curieux. Les taux à court terme reflètent surtout les attentes du marché concernant la politique des banques centrales. Lorsqu'un mouvement d'une telle ampleur se produit, c'est généralement après un virage ou un choix clair opéré par la (les) banque(s) centrale(s) et qui marque le début d'une nouvelle ère. Or, rien n'indique aujourd'hui le début d'une telle nouvelle tendance. Les taux à court terme ont certes été récemment orientés à la baisse, mais ils ont clôturé à la hausse (surtout aux États-Unis). Et le mouvement d'hier ne s'est pas accentué ce matin.

Vous trouvez cela confus ? C'est normal ! Que ce soit aux États-Unis, en Europe ou au Royaume-Uni, les marchés ne savent absolument pas à quoi s’attendre. La "politique" tarifaire n'offre aucune visibilité. À l'approche du "Liberation Day", le ministre américain des Finances, Scott Bessent, avait encore laissé entendre que les droits de douane pouvaient en quelque sorte être considérés comme le "scénario du pire". Une extrême qui pourrait être évitée moyennant des négociations constructives. Mais, au final, on ne peut même pas parler d'un "scénario du pire". Trump a fait preuve de "gentillesse". Les droits de douane ne compensent qu'à moitié le préjudice que les États-Unis estiment subir. En cas de représailles, ils pourraient encore être augmentés. On observe déjà cela avec la Chine. Vendredi, le pays a "copié" le taux de 34 % qu’il s’est vu imposer et Trump menace à présent des tarifs supplémentaires de 50 %. Selon les rumeurs, Washington serait sur le point d'accepter une proposition de négociation du Japon. Il n’est toutefois pas encore tout à fait clair quelle est la subvention éventuelle pour réduire les tarifs. L'Europe, de son côté, entend utiliser la "technique du bâton et de la carotte". Nous sommes prêts à négocier et à faire des concessions, mais si cela ne fonctionne pas, nous riposterons (durement). Sur ce dernier point, la différence d'impact sur l'économie (en termes de croissance et d'inflation) entre un "compromis" et une escalade via une surenchère tarifaire est évidemment énorme.

Pour l’instant, la conclusion est donc qu’il n'y a pas de conclusion. Les incertitudes persistent, non seulement pour les marchés, mais aussi pour les banques centrales. Cela provoque des mouvements incontrôlés dans toutes les directions. Les taux européens sont en légère hausse ce matin et les taux US en très faible recul. Les bourses repartent à la hausse, mais sans réelle conviction. Sur le marché des changes, après une correction du dollar US, les principales combinaisons du billet vert évoluent désormais aussi sans réelle direction. Nous savons que cela peut paraître cynique, mais le "scénario du pire" avait au moins l’avantage de la clarté. Tout le monde aurait pu ensuite entamer sa (propre) stratégie de rétablissement. Rien n'indique pour le moment que les choses vont rapidement se clarifier. Il va donc falloir continuer (pendant encore un certain temps ?) à naviguer à l'aveugle.

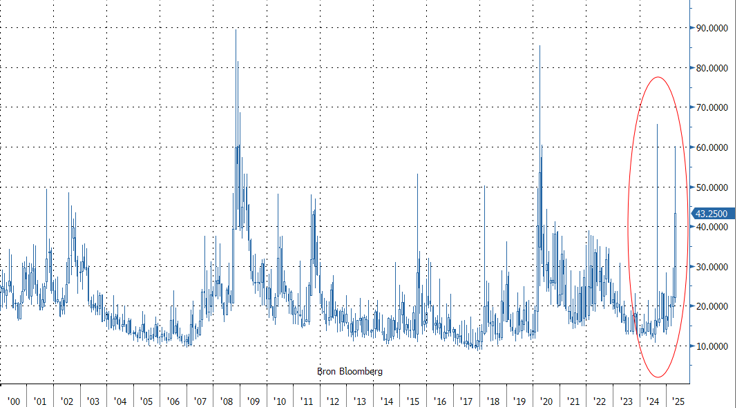

Indice de volatilité VIX : sous le sceau de l'incertitude/l'absence de visibilité.