Brésil et États-Unis, un air de famille

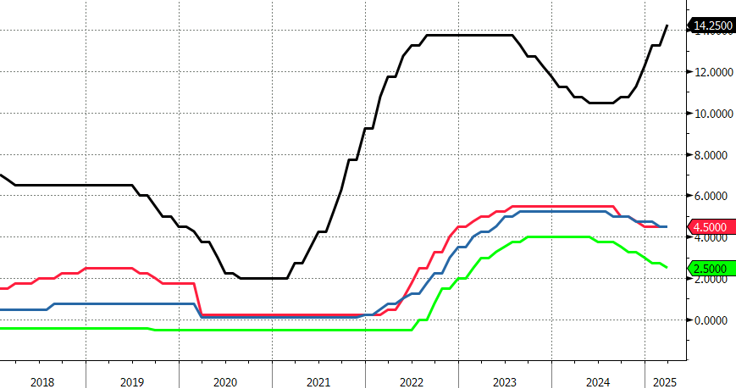

Nos lecteurs fidèles connaissent notre péché mignon: les vicissitudes de la Banque centrale du Brésil (BCB). Bon gré mal gré, elle s’est retrouvée embrigadée dans un deuxième round de lutte contre l’inflation. La semaine dernière, le plafond des taux qui datait du temps de la covid (13,75%) a été crevé après un nouveau relèvement de 100 points de base à 14,25%. Et la BCB nous promet encore plus d’action le mois prochain, ce qui portera son taux directeur au plus haut niveau depuis 2006.

Résumé rapide: la BCB a été parmi les premières à resserrer sa politique monétaire pendant la flambée inflationniste de 2021-2022, de 2% à 13,75%. L’inflation brésilienne avait culminé à environ 12% en glissement annuel, avant de sagement redescendre vers l’objectif de 3% (± 1,5 ppt). Mais ensuite, le processus de désinflation s’est enrayé. Depuis mi-2023, le taux oscille entre 4% et 5%. L’une des ruptures a été d’ordre politique: la réélection de Lula da Silva, qui a fait souffler un vent nouveau d’expansion budgétaire sur Brasilia. Il est vrai que la croissance brésilienne avait ralenti à la suite du réveil post-covid, mais elle n’avait pas besoin de soutien pour autant. Notamment par le truchement d’une devise plus faible, la perspective d’une hausse des déficits budgétaires a joué sur les anticipations inflationnistes. Autrement dit, les consommateurs, les entreprises et les marchés ont perdu confiance en la stabilité des prix (à plus long terme) telle que définie par la BCB. La banque centrale a déjà mis un terme relativement précoce à son cycle baissier (10,50%), une pause en attendant d’évaluer l’impact de la politique fiscale nationale. De là, elle est vite passée à un nouveau cycle de relèvement des taux, contrainte de gérer une inflation à 5% (et surtout: des anticipations en hausse) avec des taux directeurs plus élevés qu’au moment du pic inflationniste de la covid.

Il y a là des similitudes importantes avec les fonctions de réaction de la Fed et de la BCE, pour ne citer qu’elles. La semaine dernière, la banque centrale américaine a persisté dans sa (longue) pause. Et après un abaissement tactique en avril (2,25%), la banque centrale européenne devrait lui emboîter le pas. Or aux États-Unis, un autre domino vient de tomber: selon les enquêtes auprès des consommateurs, les anticipations inflationnistes s’envolent. Et pas seulement à court terme – en rapport avec les tarifs douaniers –, mais aussi à long terme, ce qui suggère que le mix de politiques aurait un impact négatif durable. Par exemple, selon un sondage de l’université du Michigan, les anticipations inflationnistes sur une durée d’un an sont passées de 2,6% en novembre à 4,9% en mars (pic covid: 5,4% en avril 2022). Pour le long terme (5-10 ans), elles ont grimpé de 3,2% à 3,9%, le niveau le plus élevé depuis 1993! Pour contextualiser encore davantage cette hausse, notons qu’à quelques exceptions près, l’indicateur a oscillé entre 2,5% et 3% depuis début 2000. Pendant tout ce temps, les consommateurs sondés ont gardé confiance: même en période de crise ou de volatilité, la stabilité des prix resterait garantie à terme. Répétons-le, la crédibilité reste le bien le plus précieux des banquiers centraux. Et à cet égard, le gouverneur de la réserve fédérale de Chicago, Austan Goolsbee, a émis un premier avertissement. Si la dynamique inquiétante des enquêtes auprès des consommateurs se traduit par des anticipations inflationnistes plus élevées en termes de paramètres de marché (concrètement: une poursuite de la hausse des taux américains à long terme), la Fed interviendra. Et ce, nonobstant toute autre circonstance (économique). Un premier facteur aggravant pourrait se matérialiser dès demain, lorsque l’office de contrôle du budget américain donnera ses nouvelles perspectives sur la trajectoire des finances publiques pour les 30 prochaines années. Hier déjà, Moody’s mettait en garde contre une dégradation structurelle qui pourrait entraîner la perte de la notation de crédit “AAA” (perspectives négatives depuis novembre 2023) pour les États-Unis.

Mathias Van der Jeugt, salle des marchés KBC

Taux directeur du Brésil (noir), des États-Unis (rouge), du Royaume-Uni (bleu) et de l’UEM (vert)