Risque de sous-estimation plutôt que de surestimation

Le discours du président de la Fed à Jackson Hole nous trotte toujours dans la tête. Son ‘Le temps est venu d’ajuster la politique’ a fait grand bruit. Après 15 mois de stabilité, Powell donne son aval pour un taux directeur moins restrictif. En fait, c’est la confirmation officielle de ce que tout le monde savait déjà. Mais si nous creusons un peu, il semble que Powell prépare le terrain pour des actions beaucoup plus radicales.

‘L’équilibre des risques de nos deux missions a changé.’ Autrement dit, plutôt que d’endiguer les risques d’inflation à la hausse, la Fed va désormais se concentrer sur l’atténuation des risques d’une baisse du taux d’emploi. ‘Nous ferons tout ce qui est en notre pouvoir pour soutenir un marché du travail solide.’ Au risque d’une interprétation trop libre, la dernière fois que le chef d’une (grande) banque centrale avait émis un tel chèque en blanc remonte au mandat du président de la BCE, Mario Draghi: ‘Dans le cadre de son mandat, la BCE est prête à tout pour préserver l’euro. Et croyez-moi, ce sera suffisant.’ La crédibilité reste l’atout le plus précieux des banquiers centraux. ‘Le niveau actuel de notre taux directeur nous donne une grande marge de manœuvre pour réagir…’ En effet, le taux directeur actuel (5,25%-5,50%) contraste avec le taux neutre, que la majorité des gouverneurs de la Fed estiment à 2,5%-3,5%. Il s’agit du taux théorique pour une économie à l’équilibre, en situation de stabilité des prix et avec un taux d’emploi maximal. Et pourquoi évoquer cette marge de manœuvre, si ce n’est en vue de l’exploiter? ‘… y compris le risque d’un nouvel affaiblissement indésirable des conditions du marché du travail’. La barre est placée plus bas que prévu, c’est-à-dire à hauteur d’un marché du travail qui s’affaisserait en dessous du niveau actuel. En juillet, le taux de chômage avait augmenté à 4,3%. Nous recevrons une nouvelle mise à jour vendredi. ‘La direction à suivre est claire, et le calendrier et le rythme des réductions de taux dépendront des données, de l’évolution des perspectives et de l’équilibre des risques.’ En fin de compte, ce n’est peut-être pas tant le calendrier que le rythme qui comptera. Pour autant, Powell n’a pas parlé d’un démarrage prudent ou de vigilance à l’égard d’une reprise de l’inflation. Un seul critère: le marché du travail.

Après le repositionnement marqué qui s’est produit début août (anticipations d’abaissement du taux: 100 pb plutôt que 50 pb pour cette année), notre première pensée a été que le marché s’avançait beaucoup. Fin août, Powell n’est pas monté au créneau pour lui faire changer d’idée, au contraire. Du point de vue du risque, nous pensons que la probabilité d’une sous-estimation est désormais plus élevée que celle d’une surestimation. La Fed ne semble pas prête à en faire moins; elle n’exclut pas d’en faire plus. Pourquoi ne pas procéder à un ‘reset’ relativement rapide vers la normalité (‘stealth easing’) pour compenser les risques baissiers éventuels? Dans un contexte de risques d’inflation à la hausse, la pire erreur de politique aurait été d’abaisser le taux trop vite. Or, dans un nouveau contexte de risques de taux d’emploi à la baisse, la pire erreur de politique devient d’abaisser le taux trop tard. La marge de manœuvre avant le taux neutre permettrait de mettre en œuvre un démarrage rapide, anticipatif. Et dans l’histoire de la Fed, les petits pas sont l’exception plutôt que la règle. Nous devenons méfiants. Powell mijote quelque chose. Trois abaissements de 50 points de base cette année, en espérant un atterrissage en douceur en 2025?

Mathias Van der Jeugt, salle des marchés KBC

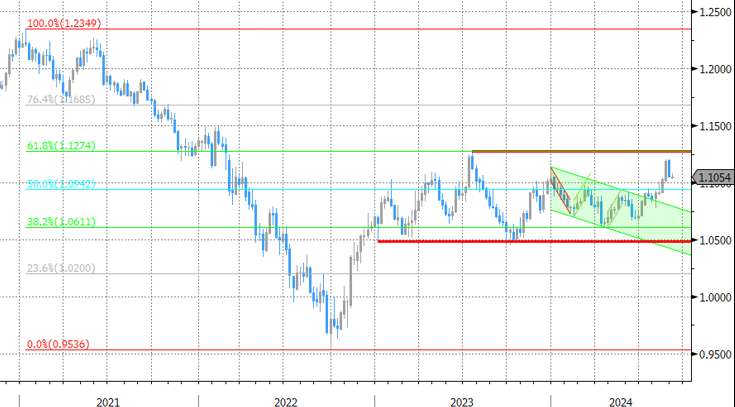

EUR/USD (graphique hebdomadaire): le dollar vulnérable à une action radicale de la Fed