.jpg/_jcr_content/renditions/cq5dam.web.480.9999.jpeg.cdn.res/last-modified/1701784360575/cq5dam.web.480.9999.jpeg)

NBP : baisse de taux possible... en 2026 !

La décision de taux de la banque centrale polonaise (NBP) ce mercredi devait être un « non-event ». Et ce fut le cas au départ. Le taux a été maintenu à 5,75 %. Cela fait déjà un certain temps que la NBP dit vouloir d’abord plus de clarté concernant l'impact sur l’inflation de la suppression de la régulation des prix (notamment les prix de l’énergie) mise en place ces dernières années pour atténuer la crise du pouvoir d’achat. Le débat sur une baisse des taux pourrait alors éventuellement commencer fin de cette année/début de l’année prochaine. C'était sans compter sur le gouverneur de la banque, Adam Glapinski. Jamais avare en déclarations fortes, ce dernier a encore frappé hier, lors de la traditionnelle conférence de presse organisée au lendemain de la décision de politique. Pas de baisse de taux en 2024, ni même en 2025, et éventuellement en 2026, au plus tôt ! Et nous qui pensions que l’ère de la « forward guidance » en politique monétaire touchait à sa fin.

Un signal d'alerte s'était en fait déjà enclenché mercredi avec les nouvelles prévisions de la NBP. La croissance attendue pour les trois prochaines années a certes été revue à la baisse (de 3,5 % à 3,0 % pour 2024, de 4,2 % à 3,8 % pour 2025 et de 3,3 % à 3,1 % pour 2026), mais la projection d’inflation a pour sa part fortement augmenté (de 3,55 % à 3,7 % pour cette année et surtout de 3,6 % à 5,25 % pour 2025). Outre la nouvelle déréglementation (progressive) des prix de l’énergie, la NBP craint également l’impact des fortes hausses des salaires (réels) sur l’inflation. Concrètement, Glapinski voit l’inflation (2,5 % en mai, soit exactement l’objectif de la NBP) remonter à 5,0 % à la fin de cette année et connaître encore une poussée début 2025. En 2026 (2,7 %), l’inflation reprendra ensuite la direction de l’objectif de la NBP, à condition que le taux directeur reste à 5,75 %.

Les inquiétudes concernant une spirale prix/salaires sont compréhensibles et l’argument selon lequel la remontée des prix de l'énergie pourrait alimenter les anticipations d'inflation des consommateurs tient certainement aussi la route. D’autre part, la disparition progressive des restrictions de prix aura également un impact sur les revenus disponibles. On ne peut d'ores et déjà pas soupçonner le gouverneur Glapinski de faire des cadeaux monétaires au gouvernement du premier ministre Tusk. À titre de comparaison, dans le procès-verbal de sa réunion de juin, la BCE a hier justifié sa baisse de taux (également malgré des projections d’inflation plus élevées) en arguant que, même après cette première intervention, la politique reste (plus que) suffisamment restrictive pour ramener l’inflation vers l’objectif. Une attitude que l'on ne retrouve pas à la NBP pour le moment.

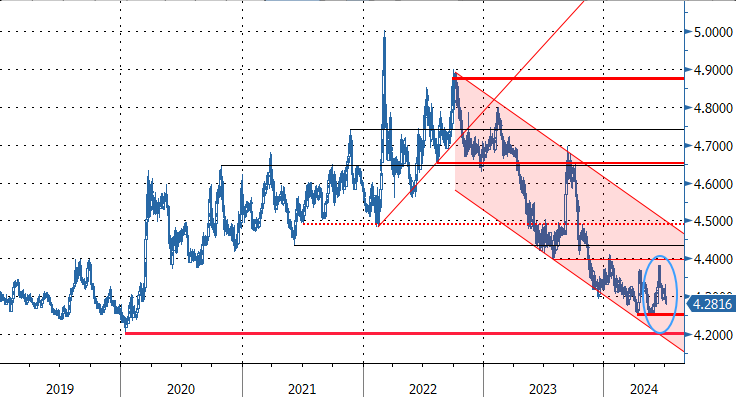

Le zloty avait déjà gagné du terrain mercredi et a encore accéléré le mouvement hier après les explications de Glapinski. Si la NBP campe sur ses positions, elle maintiendra des taux élevés beaucoup plus longtemps que les autres banques centrales de la région (CNB, MNB), que la BCE et probablement aussi que la Fed. Le zloty reste bien entendu aussi sensible au sentiment général vis-à-vis du risque. Dans un contexte d'assouplissement généralisé des conditions monétaires, avec une Fed qui relâchera également le frein plus tard dans l’année, le zloty pourra compter sur de solides soutiens (des taux). Il est donc possible que la monnaie polonaise poursuive son ascension, d’abord en direction de EUR/PLN 4,247 (le plus bas de cette année) et ensuite EUR/PLN 4,20 (le niveau de début 2020, voir graphique).

EUR/PLN : le zloty devrait encore pouvoir compter sur un solide soutien des taux.