Suisse et Norvège: des signaux différents

La Banque nationale suisse (BNS) récidive. Comme lors de la réunion de politique précédente en mars, il y avait lieu de se demander si elle abaisserait ou non le taux directeur de 25 points de base. C’est donc oui pour la deuxième fois consécutive: le président de la BNS, Thomas Jordan, tire sa révérence sur un taux directeur de 1,25% au lieu de 1,50%. C’était Jordan lui-même qui avait laissé planer des doutes à l’approche de la réunion d’aujourd’hui. Fin mai, il a estimé que l’affaiblissement du CHF avait été assez loin cette année. La devise est maintenant considérée comme le risque inflationniste principal. L’écart de taux croissant entre la Suisse et les grandes zones économiques (États-Unis et Europe) a propulsé le cours EUR/CHF d’autour de 0,93 (‘trop forte’) au début de cette année à 0,99 (‘trop faible’) il y a moins d’un mois. Après les commentaires de Jordan et l’aversion au risque consécutive au pari électoral d’Emmanuel Macron, la paire de devises est repartie en direction de 0,95, laissant le champ libre à la BNS (pour un ajustement). La légère baisse de l’inflation de base sous-jacente a fait le reste. La banque centrale reste disposée à intervenir sur le taux de change si la faiblesse ou la force (excessive) de la devise compromet ses objectifs de politique. Après l’abaissement du taux, le franc suisse a perdu du terrain. Le cours EUR/CHF a grimpé de 0,95 à 0,9540. La SNB est contente.

Dans ses prévisions d’inflation conditionnelles, la BNS se base sur un taux directeur inchangé. Avec un taux directeur de 1,50%, elle avait calculé en mars un taux d’inflation moyen de 1,4%, 1,2% et 1,1% pour les années 2024 à 2026. Aujourd’hui, avec un taux directeur de 1,25%, les tableaux indiquent quasiment les mêmes chiffres (1,3%-1,1%-1%). Sans abaissement du taux, la trajectoire de l’inflation se serait située encore plus bas dans la zone cible de 0% à 2% de la banque centrale. Quant à la croissance, la BNS anticipe un scénario de stagnation avec un taux de 1% pour cette année. Pour le reste, la déclaration de politique comporte son lot d’incertitudes. La politique, la croissance mondiale, les politiques monétaires des grandes banques centrales,… Jordan et ses collègues se déclarent seulement prêts à adapter la politique monétaire en fonction des circonstances. Selon toute probabilité, la BNS pourrait très bien faire une pause en septembre.

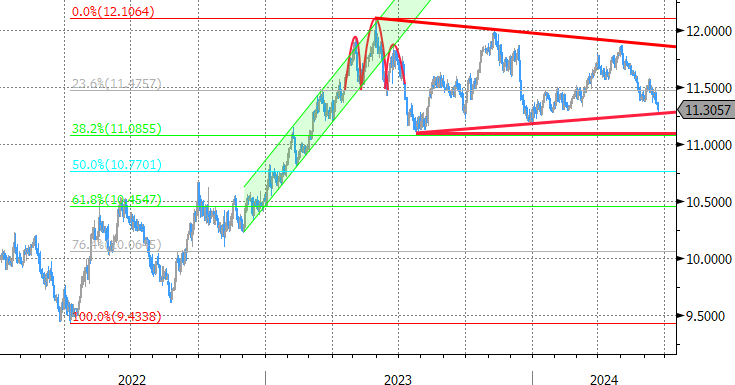

Ce matin, c’est un tout autre signal qui nous est parvenu de Norvège. En mars, la Norges Bank avait suggéré que le taux directeur serait maintenu à son niveau actuel de 4,5% au moins jusqu’à l’automne. Elle indique maintenant que cela pourrait être le cas au moins jusqu’à la fin de l’année. La principale raison à cela est la vigueur de la croissance salariale, qui pourrait maintenir l’inflation au-dessus de l’objectif de 2% pendant plus longtemps. En outre et malgré le ralentissement de la croissance, la Norges Bank est réticente à procéder à des abaissements trop rapides qui risqueraient de faire flamber à nouveau l’inflation. La couronne norvégienne a apprécié le signal. Le cours EUR/NOK est tombé de 11,35 à 11,30, le plus fort depuis le début de l’année, et se rapproche du bas d’une formation en triangle. Une rupture ouvrirait rapidement la voie vers 11,08, ce qui équivaut au plancher de juillet 2023 et représenterait un retracement de 38% sur la hausse du cours EUR/NOK entre 2022 et 2023. Compte tenu de l’écart qui s’est ouvert entre la BCE et la Norges Bank et de la faiblesse politique de l’euro, c’est aussi notre scénario de prédilection. La Norges Bank est contente.