Marchés des logements moins surévalués dans l'UE

algré une période difficile marquée par la pandémie et la crise énergétique, les marchés du logement européens se sont relativement bien comportés ces trois dernières années. Sur la période 2020-2022, les prix des logements dans l’UE27 ont augmenté en moyenne de 7,2 % par an, contre 4,8 % par an les trois années précédentes. En 2022, on comptait encore 14 pays affichant des hausses de plus de 10 %. Si l’on regarde les chiffres trimestriels, on constate néanmoins un net essoufflement de la dynamique des prix l’année dernière. Au premier trimestre de 2022, les prix dans l’UE27 affichaient encore une progression annuelle de 10,4 %. Au quatrième trimestre, ce rythme était retombé à 3,5 %. Et par rapport au trimestre précédent, les prix ont même chuté de 1,5 % au dernier trimestre de l'année. Ce ralentissement a été observé dans 15 des 27 États membres.

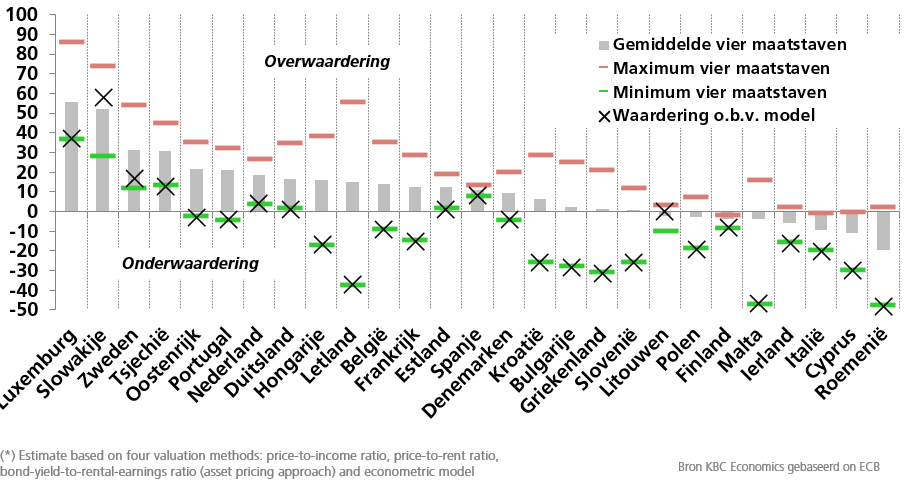

Mesures d'évaluation de la BCE

Cet essoufflement est dû à la forte remontée des taux d’intérêt et à la crise énergétique, qui minent le pouvoir d’achat des ménages. Qu’en est-il de la surévaluation des marchés du logement européens ? En raison des fortes hausses de prix de ces dernières années, celle-ci avait fortement augmenté dans de nombreux pays. Après la publication des chiffres des prix du logement du quatrième trimestre 2022 d'Eurostat, la BCE a récemment aussi publié ses mesures d'évaluation des marchés du logement de l’UE pour ce trimestre. Selon la banque centrale, l'essoufflement de la dynamique des prix et la forte remontée des taux d’intérêt ont fait baisser la surévaluation dans le courant de 2022. La moyenne des quatre mesures utilisées par la BCE pointe une surévaluation de 10,7 % pour l'ensemble de l'UE au quatrième trimestre de 2022 (moyenne non pondérée des 27 pays), contre un pic de 14,2 % au premier trimestre.

La diminution de la moyenne des quatre mesures d'évaluation entre le premier et le dernier trimestre de 2022 a été observée dans 20 des 27 pays de l’UE. Dans six pays (Luxembourg, Slovaquie, Suède, Tchéquie, Autriche et Portugal), le chiffre du quatrième trimestre est resté supérieur à 20 %. Dans trois d’entre eux (Luxembourg, Slovaquie et Portugal), le chiffre a même encore augmenté sur l'ensemble de l'année. En Belgique, la moyenne des mesures s’élevait à 13,8 % fin 2022, contre un pic de 21,8 % au deuxième trimestre de 2020. Généralement, l'évaluation basée sur un modèle économétrique (un des quatre indicateurs de la BCE) est considérée comme la plus fiable. Cette approche modélisée permet de chiffrer un prix d’équilibre sur la base de facteurs fondamentaux. Lorsque les prix s'écartent effectivement de ce prix d'équilibre, le modèle pointe alors soit une sous-évaluation soit une surévaluation. C’est surtout en Slovaquie (+58 %) et au Luxembourg (+37 %) que l'évaluation modélisée pointe encore une forte surévaluation au quatrième trimestre.

Prudence requise

Une critique parfois adressée au modèle de la BCE est qu'il est relativement rudimentaire (ex. : utilisation du PIB par tête d'habitant au lieu des revenus des ménages comme variable explicative). Pour la Belgique, le modèle de la BCE fait étonnamment état d'une sous-évaluation de 9 %. Selon le modèle de KBC Economics, qui est plus large et qui tient entre autres aussi compte des modifications de la fiscalité immobilière, le marché immobilier belge était surévalué d’environ 14 % au quatrième trimestre de 2022. Pour la Slovaquie, un des marchés d'Europe centrale de KBC, le modèle de KBC Economics pointe en revanche une surévaluation nettement moins importante (14 %) que celle indiquée par le modèle de la BCE. Vu les différences parfois significatives entre les diverses sources et approches, une grande prudence doit rester de mise lors de l'interprétation de tous ces indicateurs.

Johan Van Gompel, Senior Economist KBC Groep

Surévaluation ou sous-évaluation des marchés des logements européens (en %, méthodes d'évaluation de la BCE, quatrième trimestre de 2022) (*)