Le marché des taux doute des banquiers centraux

Les premières ondes de choc suite à la faillite des banques régionales américaines Silicon Valley Bank et Signature Bank sont derrière nous. Dans les jours à venir, nous nous attendons à davantage de volatilité. Credit Suisse, une perpétuelle source de préoccupation en temps normal, soulève notamment des inquiétudes. Pourtant, les dégâts généraux demeurent limités. Les problèmes portent sur des cas ‘isolés’ qui ne représentent pas de risque systémique, bien que d’autres banques régionales américaines restent à surveiller. Les mesures prises par les pouvoirs publics et la Fed ont contribué à éviter une crise de confiance. D’ici le 1er mai, ces mêmes instances veulent avoir dressé le tableau des risques financiers des banques avec un actif inférieur à 250 milliards de dollars, qui échappent depuis quelques années aux ‘stress tests’ les plus rigoureux. Les résultats tomberont juste à temps pour la réunion de la Fed du 3 mai.

Pour un point des marchés, nous prenons comme base de référence les cours de clôture de mercredi dernier. Les taux américains affichent à présent une baisse de 80 points de base sur une durée de 2 ans (4,25%) et de 40 points de base sur une durée de 10 ans (3,6%), des remontées respectives de 45 pb et 20 pb par rapport aux planchers du début de cette semaine. Par rapport à mercredi, les taux swap européens enregistrent une baisse de 40 pb sur une durée de 2 ans (3,5%) et de moins de 20 pb sur une durée de 10 ans (3%), soit des reprises respectives de 25 pb et 15 pb par rapport aux nadirs d’hier. Il n’est pas davantage question d’une crise sur les bourses et le marché des changes. Hier, le Nasdaq a terminé la séance à moins de 1% en dessous du cours de clôture de mercredi dernier. Le cours EUR/USD a quitté ses planchers de l’année autour de 1,0550 pour remonter à 1,07.

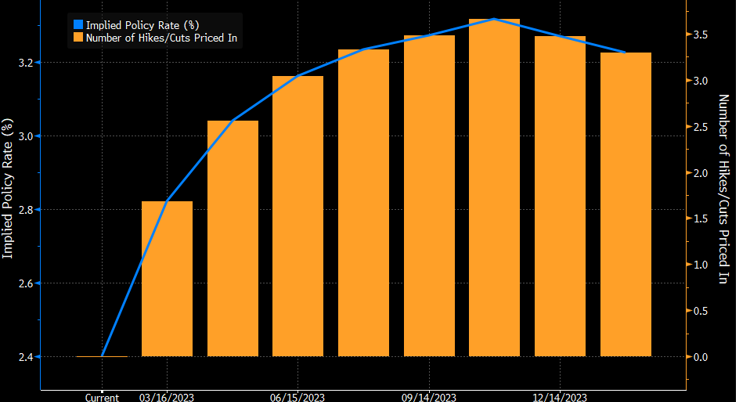

Sur le marché des taux, des doutes quant à l’approche des banquiers centraux s’étaient déjà manifestés en automne dernier et en janvier. Si les banques centrales ont eu du mal à abandonner le concept d’une inflation temporairement élevée, il s’avère maintenant tout aussi difficile pour une partie du marché de renoncer au concept de taux (directeurs) temporairement élevés. Les 15 dernières années de stimulus monétaire à tout va pour étouffer dans l’œuf le moindre signe de problème restent bien présentes dans la mémoire collective. Mais les marchés oublient trop facilement le contexte d’une inflation ultra-basse; les taux d’inflation américains publiés hier (0,5% en glissement mensuel et 5,5% en glissement annuel pour l’inflation de base sous-jacente) n’ont fait que souligner le changement d’époque. À moins que nous soyons effectivement à la veille de la prochaine crise financière, le travail des banquiers centraux n’est pas terminé. Nous pouvons ainsi nous attendre à un relèvement des taux d’intérêt de 50 pb par la BCE demain et de 25 pb par la Fed la semaine prochaine. Les deux institutions renverront aux derniers développements pour éviter de formuler des orientations fortes pour les réunions de mai et de juin. Toutes choses égales par ailleurs, d’autres relèvements seront encore à l’ordre du jour. Dans un tel contexte, les marchés des taux devraient adopter une logique réactive plutôt que proactive. Quoi qu’il en soit, les prévisions de taux (directeur) fondées sur les taux du marché monétaire nous paraissent à nouveau trop conservatrices. Les marchés tablent actuellement sur un pic légèrement inférieur à 5% (États-Unis) et 3,5% (Europe). L’angoisse, mauvaise conseillère?

Mathias Van der Jeugt, salle des marchés KBC

Prévisions des taux directeurs de la BCE: forte baisse injustifiée (?)