Le marché immobilier belge se refroidit

Après le boom du marché immobilier pendant la pandémie, la dynamique haussière des prix du logement en Europe commence à ralentir. Dans toute l’UE, la hausse en glissement annuel des prix des habitations (existantes et nouvelles) est passée de 10,4% au T1 2022 à 9,9% au T2 2022. En Belgique, ce ralentissement a commencé un peu plus tôt et de façon plus marquée. La hausse de l’immobilier a atteint un pic de 8,2% au T3 2021 et est depuis lors retombée à 5,9% au T2 2022 (définition d’Eurostat). Selon le baromètre immobilier de la Fédération royale du notariat belge, qui fournit toujours ses données en avance, la hausse annuelle des prix au T3 est retombée à 4,1%.

À quoi est dû ce refroidissement? L’on peut noter qu’un moteur important du boom de l’immobilier, à savoir, la politique de relance vigoureuse de la BCE qui allait de pair avec des taux d’intérêt hypothécaires faibles, a disparu. Non seulement cela, mais la hausse des prix de l’énergie limite également la capacité d’emprunt des ménages, ce qui impacte les prix des logements. En outre, l’incertitude due à la crise énergétique incite certains ménages à reporter leur décision d’acheter ou de faire construire une habitation.

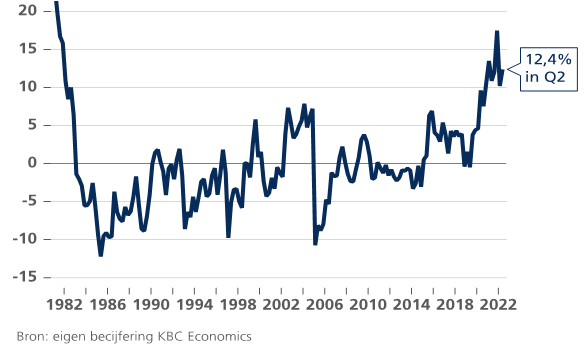

Mise à jour de notre estimation de la surévaluation du marché au T2 2022

Comment cela se reflète-t-il dans le degré de surévaluation de l’immobilier belge? Outre l’évolution des prix et des taux, il convient de tenir compte de la dynamique des revenus. Cette semaine, l’Institut des Comptes Nationaux (ICN) a publié les statistiques du revenu disponible des ménages belges au deuxième trimestre 2022. Cela nous permet de mettre à jour notre estimation périodique de la surévaluation du marché sur la base d’un modèle économétrique. Cette approche de la valorisation est généralement considérée comme la plus fiable, car elle tient compte d’une multitude d’aspects, notamment démographiques et fiscaux.

Entre autres en raison des fortes hausses de prix, le degré de surévaluation du marché immobilier avait atteint 17,4% pendant la pandémie, au T4 2021. Ensuite, l’augmentation des revenus et le ralentissement de la dynamique des prix se sont combinés pour faire retomber ce niveau de surévaluation à 10,2% au T1 2022. Le revenu des ménages au T2 qui vient d’être publié est en revanche très faible, et avec la hausse des taux – qui compense le ralentissement de la dynamique des prix –, la surévaluation repasse à 12,4% au T2 2022.

KBC Economics s’attend à ce que le ralentissement de la dynamique des prix de l’immobilier belge se poursuive dans les trimestres à venir, en raison de la hausse des taux d’intérêt et de la détérioration générale de la conjoncture économique. Toutefois, dans notre scénario de base, la récession attendue et la dégradation des conditions du marché de l’emploi resteront assez limitées. Une correction nominale des prix de l’immobilier (avec des chiffres de croissance négatifs) est donc plutôt improbable. Concrètement, nous nous attendons encore à une hausse des prix de 5,0% en moyenne en 2022 et de 2,5% en 2023, à partir d’une base de 7,1% en 2021. Pour la suite, le degré de surévaluation dépendra de l’interaction complexe entre l’évolution des prix et d’autres facteurs fondamentaux et est donc difficile à estimer.

Johan Van Gompel, Senior Economist KBC Groep

Surévaluation/sous-évaluation du marché immobilier belge (en %, sur la base de modèle économétrique de KBC)