Accord sur le plafond de la dette aux États-Unis : retour aux affaires courantes ?

Hier, les marchés ont démarré la semaine un peu dans le brouillard. L’Amérique était en effet en congé (Memorial Day) et les marchés européens ont dû faire leur chemin seuls. En général, cela se traduit par des échanges peu inspirants. Heureusement, ils ont pu compter sur l'annonce de l’accord trouvé entre le président Biden et le président républicain de la Chambre des Représentants, Kevin McCarthy, sur le relèvement du plafond de la dette. Cet accord devrait permettre d'éviter un défaut de paiement catastrophique, lorsque le Trésor aura dépensé son dernier dollar disponible la semaine prochaine. La réaction en Europe est restée timide, avec un recul des taux d’intérêt. Le dollar reste fort, mais la véritable réaction est attendue aujourd’hui.

La semaine dernière, le scénario du marché était pourtant très clair. Selon les statistiques américaines, aucune récession ne se profile à l’horizon. Dans un même temps, la pression sur les prix demeure élevée. Les marchés ont longtemps misé sur un renoncement plutôt qu'un report, mais ils sont de nouveau positionnés en prévision d’un nouveau relèvement des taux de 25 points de base en juin ou juillet.

L’accord sur le plafond de la dette va-t-il changer la donne sur le plan économique ou le scénario du marché ? Nous en doutons. Commençons par le contenu. Il s’agit évidemment d’un compromis politique. Celui-ci doit encore être approuvé tant à la Chambre des Représentants, où les Républicains sont majoritaires, qu’au Sénat, qui est aux mains des Démocrates. Selon l'accord, le plafond de la dette de 31 400 milliards $ sera suspendu jusqu’en janvier 2025 (un beau cadeau pour le nouveau président en cas de congrès partagé). En échange, les dépenses ne pourront pas augmenter l’année prochaine et seulement de 1 % en 2025. La limite ne s’applique pas à la défense et à la sécurité sociale, mais les conditions pour certains programmes sociaux deviennent plus strictes.

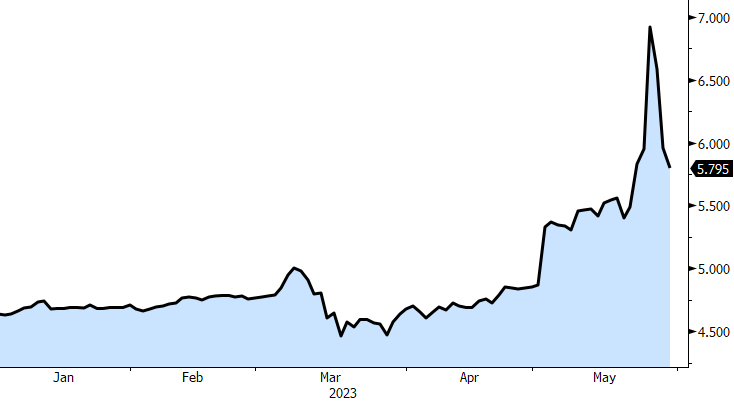

Qu'est-ce que cela signifie pour les marchés ? En théorie, cette nouvelle signifie la disparition d'un facteur d’incertitude potentiellement désastreux. Faut-il par conséquent s'attendre à un regain d'appétit pour le risque ? La question est de savoir si le marché s’attendait vraiment à ce que les États-Unis n'honorent pas leurs engagements. Il s’agissait plutôt d’un « risque extrême » peu probable. En dehors d’une prime de risque sur les bons du Trésor arrivant à échéance pendant la « période critique » en début juin, nous n'avons pas constaté de positionnement systématique lié au plafond de la dette sur les marchés. Cette prime sur le Trésor n’a d’ailleurs pas encore tout à fait disparu. Dans la bataille qui va se mener pour tenter d'obtenir le feu vert du Congrès cette semaine, il subsiste un risque de manœuvres dilatoires, tant de la part des Républicains que des Démocrates qui estiment que l’accord va trop loin/pas assez loin. Biden et McCarty partent du principe qu’ils pourront convaincre suffisamment de modérés des deux camps pour empêcher l’impensable (un défaut de paiement de l'État américain).

En théorie, les limitations des dépenses risquent de peser sur la contribution de l’État à la croissance. La Fed devra alors moins durcir sa politique dans le cadre de ses efforts pour refroidir la demande et l’inflation. Dans un premier temps, nous préférons cependant ne pas tirer de trop grandes conclusions. Dès que le problème politique sera résolu, on peut s'attendre à un retour rapide aux affaires courantes. Aux États-Unis, les affaires courantes comprennent cette semaine la confiance des consommateurs (aujourd’hui), les postes vacants (JOLTS, demain), le rapport ADP sur le marché de l’emploi et l’ISM de l’industrie manufacturière (jeudi) et, en point d’orgue, les « payrolls » (vendredi). En Europe, nous serons attentifs aux chiffres d’inflation nationaux et à ceux de l’inflation (de base) européenne jeudi. Sauf grande surprise, les marchés des taux n’auront pas vraiment de raisons de revenir sur leur récent repositionnement.

Taux des bons du Trésor US avec échéance au 8 juin : diminution de la prime de risque suite à l'accord sur le plafond de dette.