La relance allemande est un facteur crucial, mais incertain

L'économie allemande se prépare à connaître une année désastreuse. Tous les économistes et organismes internationaux sont d'accord sur ce point. Le refroidissement a débuté à la mi-2018, lorsque l'introduction de normes plus strictes pour les émissions de CO2 et le bas niveau des eaux du Rhin ont mis à mal l'industrie allemande. Les perspectives des marchés mondiaux se sont en outre détériorées sous l'effet du conflit commercial et de la conjoncture internationale. En même temps, pour ainsi dire tout le monde continue à croire en une relance de l'économie allemande, sans pour autant savoir où ni quand elle se manifestera. En dépit du consensus qui règne parmi les analystes, une question importante reste de savoir si cette relance, si essentielle pour soutenir l'économie européenne dans son ensemble, aura lieu ou non.

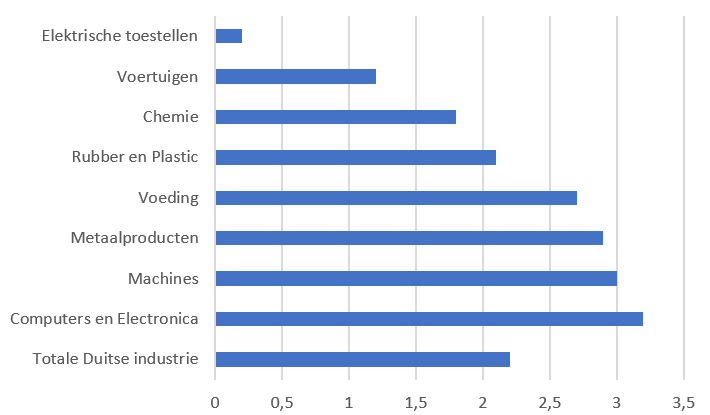

Les chiffres de l'industrie allemande renvoient en ce moment une image mitigée. La production industrielle allemande est toujours en repli (-0,8% en glissement mensuel en janvier). Les nouvelles commandes, en particulier, sont en proie à des difficultés (-2,6% en glissement mensuel en janvier) et trahissent un ralentissement rapide de la croissance. La hausse des prix des producteurs se stabilise (0,1% en glissement mensuel en février), tandis que les prix de gros augmentent (+0,3% en glissement mensuel en février). Il est frappant de constater qu'en dépit du ralentissement observé du côté de la production industrielle, l'emploi dans l'industrie allemande est toujours en pleine croissance (2,2% en glissement annuel en janvier). Le secteur de la construction est particulièrement florissant. Autrement dit, les entreprises allemandes continuent à croire en une expansion et étendent leur capacité de production. La combinaison de ces éléments conforte dans l'idée que le ralentissement de la croissance de l'économie allemande est de nature passagère.

On remarquera toutefois que la croissance de l'emploi est lente dans le secteur automobile (+1,2% en glissement annuel en janvier) et l'industrie chimique (+1,8% en glissement annuel). Ces secteurs ont en effet été les plus touchés par les disruptions temporaires. De plus, l'industrie automobile allemande souffre de l'incertitude quant aux possibles retombées du conflit commercial sur le secteur automobile européen. Ces deux secteurs pesant lourd dans l'économie allemande, ces chocs sectoriels spécifiques ont un impact substantiel.

La croissance des exportations est entretemps retombée au point mort (0% en glissement mensuel en janvier), tandis que l'augmentation des importations reste vigoureuse (+1,5% en glissement mensuel en janvier) et bénéficie du soutien de la création d'emploi et de la hausse des salaires. L'effet net négatif des exportations est évidemment une mauvaise nouvelle aussi pour l'évolution de la croissance du PIB. Dans une perspective plus structurelle, l'augmentation relativement marquée des importations n'en est pas moins révélatrice de la vigueur fondamentale de l'économie allemande. Reste à voir si la croissance des exportations allemandes va redevenir positive dans les prochains mois. Les nouvelles statistiques seront analysées avec une attention toute particulière. À ce stade, rien ne permet de dire si la conjoncture du commerce international parviendra à s'améliorer dans les prochains mois.

En marge de la volatilité conjoncturelle et des incertitudes, des facteurs structurels affectent aussi la croissance allemande, notamment la pénurie qui règne sur le marché de l'emploi allemand. Outre le manque de main-d'œuvre qualifiée, on constate aussi une accélération de l'augmentation du coût de la main-d'œuvre. Peu à peu, ce dernier facteur met un frein à la poursuite de l'expansion de la production industrielle allemande. En Allemagne, de plus en plus de voix s'élèvent en faveur d'une réforme du marché du travail. Le pays doit impérativement jouer davantage la carte de la formation et de la conformité au mécanisme du marché. Cependant, il est peu probable que ces facteurs structurels soient à court terme susceptibles de perturber les perspectives de croissance. Le potentiel de croissance de l'économie allemande reste intact, de sorte que le scénario le plus probable reste une relance à relativement court terme.

Figure - Croissance de l'emploi en janvier 2019 (% en glissement annuel, source Destatis)