Le report maintient (jusqu'ici) le calme sur les marchés

La semaine promet d'être passionnante. Après avoir consenti vendredi à rouvrir les services publics, le président Trump s'apprête à présent à aborder une phase cruciale des négociations avec la Chine. La banque centrale américaine se réunira mercredi, tandis que la saga du Brexit enchaîne les rebondissements. Ce ne sont donc pas les inconnues qui manquent cette semaine pour influencer le sentiment. Petit tour d'horizon…

Vendredi, nous avons eu droit à une 'bonne' nouvelle en provenance des États-Unis. Cédant à la pression de l'opinion publique, le président Trump a accepté de rouvrir les services publics pour trois semaines, sans aucune garantie quant au financement de son mur. En échange, les Démocrates sont disposés à mener des négociations intensives au sujet de la sécurité aux frontières. Trump estime la probabilité d'un accord à moins de 50%, mais promet néanmoins que le mur sera construit quoi qu'il arrive. Assez logiquement, les marchés s'en tiennent à une réaction plutôt neutre. Plus que probablement, nous en serons toujours au même point dans trois semaines. Ni Trump ni les Démocrates ne voudront céder. Verdict le 15 février.

Aujourd'hui, les vice-premiers ministres chinois sont en route pour Washington, où ils prépareront le terrain pour les négociations commerciales cruciales qui débuteront mercredi. Le ministre des finances américain Steven Mnuchin et le représentant au commerce Robert Lighthizer poursuivront alors les négociations avec le vice-premier ministre chinois Liu He. Des progrès sont perceptibles, même s'ils se limitent essentiellement à une volonté de la Chine d'importer davantage de produits américains. Les discussions sur des sujets plus délicats comme la protection de la propriété intellectuelle se révèlent bien plus laborieuses. Si les négociations n'aboutissent pas cette semaine, la probabilité qu'un accord soit conclu avant la fin du mois prochain s'en trouverait considérablement réduite. Or, à défaut d'accord, les États-Unis introduiront le 1er mars de nouvelles taxes sur les 267 milliards de dollars restants d'importations de biens chinois jusqu'ici exemptés.

Mercredi, la Réserve Fédérale tiendra sa première réunion de 2019. Il est pour ainsi dire certain que les taux directeurs resteront inchangés. Reste à voir si le président Powell se montrera à nouveau disposé à faire de l'allègement du bilan un instrument de politique actif, par opposition au mode de pilotage automatique adopté par la Fed ces dernières années. Au début du mois, Jerome Powell avait en effet indiqué que la politique actuelle à l'égard du bilan pourrait être ajustée dans l'intérêt des objectifs monétaires. Va-t-il donc mercredi ouvrir la porte à une politique plus flexible, autrement dit moins rigide ? Quoi qu'il en soit, cette hypothèse a imprimé depuis le début de l'année un nouvel élan au sentiment en Bourse.

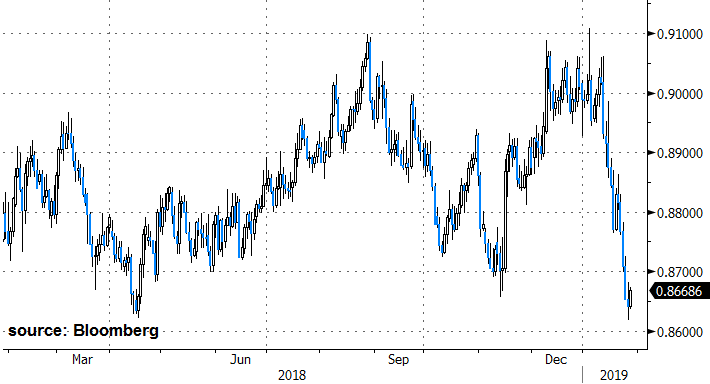

La première ministre May se prépare elle aussi à aborder (une fois de plus) une semaine cruciale. Demain, la Chambre des communes se prononcera sur plusieurs amendements proposés à la loi sur le Brexit, dont deux sortent tout particulièrement du lot. Le premier émane du camp pro-européen et demande un report de la date butoir du Brexit si aucun accord n'est trouvé. Le deuxième est proposé par les Conservateurs eurosceptiques, qui veulent renvoyer Theresa May à Bruxelles pour rediscuter du "backstop" irlandais, une option inacceptable aux yeux de l'UE. La livre sterling, elle, a d'ores et déjà profité la semaine dernière de la probabilité accrue d'un report.

En fonction de la manière dont les dominos tomberont, le climat d'investissement pourrait se présenter tout à fait différemment d'ici une semaine. Quoi qu'il en soit, le 'report' est de nos jours une solution populaire, qui a le mérite de maintenir ne serait-ce que temporairement le calme sur les marchés financiers.

Figure - EUR/GBP: la livre sterling profite des rumeurs au sujet d'un report du Brexit