Pétrole proche de 50 $ le baril!

Le baril de Brent coûte un peu moins de 50 dollars ce matin. Qui aurait osé prédire cela à la mi-avril? À l'époque, le baril coûtait moins de 20 dollars. Et le contrat de référence aux États-Unis (WTI) était même tombé en négatif, personne n'étant en mesure de traiter ou stocker l'excédent de production.

Le pétrole n'est d'ailleurs pas la seule matière première à avoir eu le vent en poupe ces dernières semaines, voire ces derniers mois. De manière plus large, ce sont surtout les matières premières cycliques, mais aussi toute une série d'autres matières premières, qui suivent l'évolution des autres actifs risqués. Après l'effondrement des cours en mars/avril, les injections massives de liquidités et la politique monétaire réflationniste des banques centrales du monde entier ont également permis de restaurer la confiance et de ramener des liquidités sur les marchés des matières premières. La bonne nouvelle autour du déploiement d'un vaccin a encore renforcé le mouvement le mois dernier. Le cuivre et l'aluminium, par exemple, affichent déjà des cours supérieurs aux niveaux enregistrés pendant la pandémie. C'est également le cas du minerai de fer. La reprise plus rapide que prévu en Chine joue notamment un rôle à cet égard. Certaines matières premières agricoles, comme le blé, participent aussi à ce rallye (en partie aussi pour d'autres raisons). Bref, le "reflation trade" se fait clairement sentir sur les marchés des matières premières. La corrélation souvent négative entre le dollar et les matières premières a certainement contribué à la baisse du billet vert.

Revenons brièvement sur le prix du pétrole. L'or noir a évidemment été beaucoup plus sensible que beaucoup d'autres matières premières au recul de la demande dû à la crise du coronavirus. Plus tôt dans l'année, l'Arabie saoudite et la Russie avaient mis un terme à leur lutte pour les parts de marché. Le groupe OPEP+ (OPEP + 10 autres producteurs, parmi lesquels la Russie) avait décidé d'une forte limitation de la production. Dans un premier temps, l'OPEP+ comptait réduire la limitation actuelle de 7,7 millions de barils par jour de 2 millions à partir de janvier 2021, mais avec le recul persistant de la demande dû à la deuxième vague de contaminations, ce scénario risquait d'entraîner une suroffre. Jusqu' à la semaine dernière, il semblait que l'OPEP+ allait reporter la réduction de la limitation de production à la fin mars. Mais tout le monde n'était pas d'accord de laisser les vannes fermées pendant si longtemps. Après des négociations difficiles (avec prolongations), le cartel a finalement décidé hier soir de réduire la limitation de 500 000 barils par jour à partir de janvier. L'OPEP+ discutera désormais chaque mois de possibles nouveaux ajustements. Nous ne tirerons pas de conclusions définitives sur la base de l'évolution des cours observée quelques heures après la décision. Force est néanmoins de constater que le prix du pétrole continue de grimper dans un scénario qui autorise une production plus élevée que celle qui était encore attendue il y a une semaine.

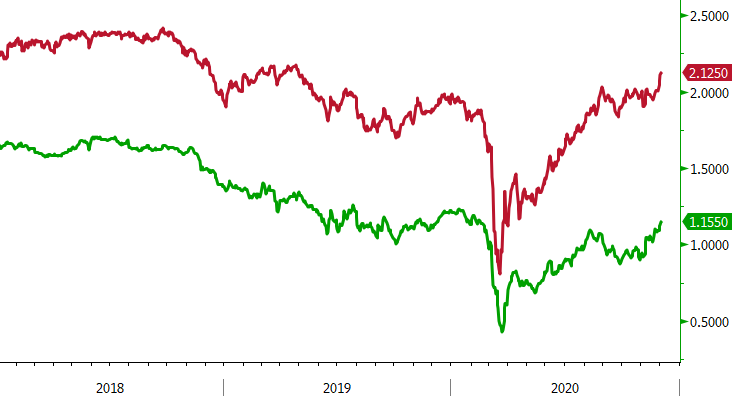

Avec une inflation qui restera certainement encore (pendant un temps) négative en Europe, il est bien trop tôt pour en déduire un rebond de l'inflation à court terme. D'un autre côté, il faut tout de même signaler que les prévisions d'inflation financière sur les marchés ne cessent de progresser. Aux États-Unis, le swap d'inflation à 10 ans a déjà largement franchi la barre des 2,0%. En Europe, l'évolution est plus lente, même si nous sommes déjà arrivés à 1,15%, contre moins de 0,5% au plus fort de la crise.

Figuur -Swap d'inflation à 10 ans aux États-Unis (rouge) et dans l'UEM (vert).