Incertitude sur tous les fronts

Le Brexit n'aime pas les échéances. Le 15 octobre, nous allions être définitivement fixés. Toute la clarté allait être faite sur les sujets brûlants tels que les aides d'État et la pêche lors du sommet européen d'hier. En cas de réels progrès, on allait enfin pouvoir se retrousser les manches et régler rapidement tous les détails pratiques. En l'absence d'avancée sérieuse, le premier ministre britannique Boris Johnson allait en revanche siffler la fin de la partie. La date butoir a donc été franchie cette nuit et, comme on pouvait s'y attendre, il ne s'est rien passé. Les deux parties continuent de se jeter la pierre. Le négociateur britannique, David Frost, estime que l'UE parle surtout de concessions de la part du Royaume-Uni dans sa communication d'hier. L'UE, quant à elle, dit vouloir poursuivre les discussions, mais celles-ci porteront toujours sur les principes sur lesquels Johnson souhaitait déjà des éclaircissements. Pour compliquer encore un peu l'affaire, Angela Merkel a déclaré que tout le monde devait mettre de l'eau dans son vin (et donc aussi en Europe). Le président Macron n'entend, quant à lui, rien céder sur la question politiquement délicate des droits de pêche.

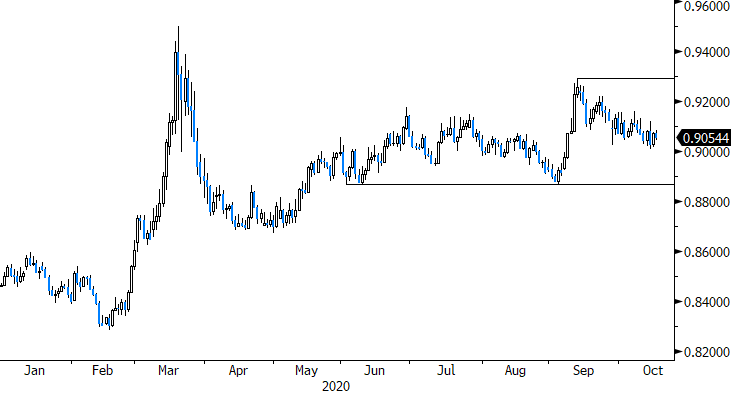

C'est sur fond de ces signaux contradictoires et autres coups de bluff que Boris Johnson va décider s'il met un terme aux négociations. Mais même cette décision ne sera rien de plus qu'une nouvelle étape dans la partie de poker politique actuellement en cours. Nous le répétons donc une nouvelle fois: cela reste un risque politique binaire. Le cours EUR/GBP suggère que le marché ne craint pas vraiment de voir les choses mal tourner. À 0,9050, la livre s'est déjà nettement appréciée par rapport à début septembre (0,93). En termes de positionnement de marché, nous observons donc toujours un risque négatif asymétrique pour la livre. Si Johnson s'en va (une décision sur laquelle il pourra encore revenir plus tard), la nervosité risque de monter d'un cran. S'il décide de poursuivre les négociations, cela pourrait donner un peu d'air à la monnaie britannique. Mais les deux parties parviendront-elles à sortir de la guerre de positions à laquelle nous assistons actuellement? Nous restons prudents à l'égard de la livre. Nous en saurons peut-être davantage lundi...

Quelques mots sur le sentiment général du marché. Ce sont surtout sur les marchés européens qui ont souffert hier. Le rebond de l'épidémie et les mesures restrictives n'augurent rien de bon pour le quatrième trimestre et peut-être encore les mois qui suivent. En outre, il est difficile de savoir exactement de combien de munitions les autorités (tant budgétaires que monétaires) disposent encore pour contrer cette nouvelle poussée de fièvre. L'inquiétude est palpable sur les bourses européennes, mais aussi sur les marchés des taux. Les taux se sont à nouveau fortement repliés et les courbes se sont aplaties. Le taux allemand à 10 ans menace de retomber sous l'important niveau de -0,60%. Le marché est-il de nouveau tourné vers les banques centrales dans l'espoir d'une aide supplémentaire, même si celles-ci ont déjà utilisé beaucoup de leurs jokers?

Les marchés américains ont un peu mieux résisté hier et ont pu limiter les pertes. Selon nous, les marchés continuent de surveiller les débats autour du plan de relance budgétaire. Ces négociations/discussions commencent peu à peu à ressembler à celles sur le Brexit. En particulier parce qu'elles s'éternisent. Nous partons du principe qu'aucune solution ne sera trouvée avant les élections. Les marchés US sont probablement déjà tombés dans une sorte de no man's land en attendant les élections du 3 novembre et ce climat d'incertitude est encore accentué par la flambée des cas de coronavirus observée dans le pays. Au cours des dix prochains jours, nous pouvons nous attendre à une très forte volatilité sur les marchés, comme cela a été le cas hier. Dans quelle mesure le dollar pourra-t-il profiter de l'aversion pour le risque si l'une des principales sources d'incertitude se trouve aussi aux États-Unis? Nous considérons 1,1612 comme un niveau de support relativement solide pour le cours EUR/USD.

Figuur - EUR/GBP: de quel côté tombera le domino (s'il tombe)?