L’axe franco-allemand soutient l’Europe – et la mine

Hier, le président Macron a fait une tournée triomphale dans l’industrie automobile française. Se livrant à un accès de chauvinisme pur, il a annoncé que le gouvernement français soutiendrait les constructeurs automobiles Renault, Citroën et Peugeot à concurrence de 8 milliards d’euros. Il ne s’agit pas là d’un chèque en blanc, mais d’une commande importante de véhicules hybrides et électriques. La France en profite ainsi pour encourager le parc automobile national à devenir plus écologique. À première vue, c’est une belle victoire pour l’environnement; mais en réalité, cette décision est calculée pour remplir une condition imposée par la Commission européenne par rapport aux aides publiques à la suite du coronavirus. Un peu plus tôt cette semaine, Berlin donnait le feu vert à Lufthansa: 9 milliards pour la compagnie aérienne nationale, en échange d’une participation tacite de 20%. Ces actions donnent le ton: le nationalisme économique est de retour en Europe. Et la France et l’Allemagne se retrouvent très bien dans ce type de politique.

Pour de nombreux observateurs, l’harmonie entre la France et l’Allemagne est la base, voire la garantie du progrès économique et politique en Europe. Ces initiatives nationales ont été annoncées quelques jours après le plan de relance européen porté en grande pompe sur les fonts baptismaux par ces deux mêmes gouvernements. Politiquement parlant, le soutien aux joyaux de la couronne nationaux est vendeur. La crise du coronavirus a fait de lourds dégâts: en France, l’Institut national de la statistique et des études économiques (INSEE) s’attend à ce que l’économie française se contracte de 20% au deuxième trimestre, après une contraction de 5,8% au premier trimestre. Ce sont des perspectives exécrables. En même temps, la France et l’Allemagne entendent s’armer contre une invasion d’investisseurs chinois qui viendraient acheter la technologie européenne. Ces aides d’État font donc d’une pierre deux coups.

Mais ce nationalisme économique a aussi pour effet de perturber en profondeur le fonctionnement normal des marchés. Les plus petits états membres de l’UE sont sous pression pour appliquer les mêmes remèdes que leurs grands voisins, mais financièrement parlant, ils ne jouent pas dans la même cour. Et quel rôle les sous-traitants européens pourront-ils jouer à l’avenir si les champions nationaux sont aussi profondément intégrés au tissu économique national, français ou allemand? Les petites entreprises étrangères risquent surtout d’être les victimes de cette offensive nationaliste. Le risque est de perturber en profondeur non seulement la concurrence dans le secteur automobile ou aéronautique, mais aussi dans divers secteurs d’approvisionnement. Par conséquent, la distorsion du marché peut prendre des proportions particulièrement importantes.

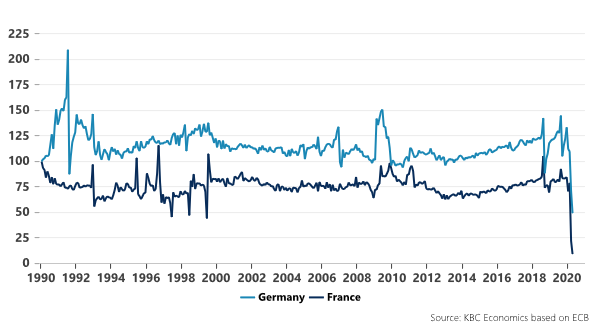

En outre, l’octroi d’aides publiques de cette ampleur est néfaste pour les finances publiques. En fin de compte, le contribuable paiera la note. Car une chose est sûre: ce n’est encore que le début. De nombreux secteurs attendent leur tour de recevoir un soutien de la part de leur gouvernement. Et une question cruciale passe ainsi à la trappe: dans leur forme et leur envergure actuelle, ces activités économiques sont-elles encore viables? Après tout, il est clair que notre société est en pleine évolution. Nous assistons à l’émergence de nouveaux modes de transport et d’autres formes de mobilité. Par exemple, comme le graphique l’indique, il n’y a plus eu d’augmentation structurelle de l’immatriculation des voitures particulières en Europe au cours de la dernière décennie. Et la crise du coronavirus ne fera que consolider les nouvelles tendances. Il serait donc peut-être plus judicieux pour le gouvernement d’investir dans des activités innovantes, sur la base d’une stratégie pensée pour l’ensemble de l’économie européenne.

Immatriculation de voitures particulières en France et en Allemagne (indice 1990=100)