De l'influence de Saint-Nicolas sur l'économie

Alors que nous célébrons aujourd'hui la fête de Saint-Nicolas de Myre, le moment est bien choisi pour nous pencher sur l'esprit de Saint-Nicolas qui souffle actuellement sur notre économie. Ce sujet n'a rien de frivole, car Saint-Nicolas est omniprésent dans notre économie. Il suffit de regarder les friandises distribuées par les banques centrales - des cadeaux pour tous ceux qui ont préparé leur petit soulier ou leur petite botte (italienne). Et même pas besoin d'avoir été sage. Il y en a pour ceux qui se sont bien comportés, mais encore plus pour ceux qui ont été turbulents. Cela fait déjà quelque temps que le fouet a été mis de côté. Même des années de politique budgétaire laxiste, d'investissements publics non rentables et de politiques défectueuses ne sont pas sanctionnées. Les marchés semblent vouloir fêter Saint-Nicolas et envisagent l'avenir avec plein de confiance.

Force est néanmoins de constater que les marchés se sont laissés aveugler par cette profusion de friandises. Leur réaction pourrait même être qualifiée de puérile. Ils espèrent en fait que les banques centrales ne seront pas les seules à jouer Saint-Nicolas, mais que les gouvernements ouvriront aussi bientôt leurs portefeuilles pour investir et, surtout, dépenser. Les moments où banques centrales et gouvernements ont privilégié les mêmes pistes sont pourtant rares dans l'histoire. En général, les banquiers centraux ne considèrent pas d'un bon œil les politiques budgétaires accommodantes. Or, aujourd'hui, Lagarde et ses collègues plaident ouvertement en faveur d'une relance budgétaire substantielle. Il s'agit évidemment d'une bonne nouvelle pour les marchés, du moins à court terme. Sur le long terme, la question cruciale est de savoir dans quelle mesure cette nouvelle augmentation de la dette sera compensée par de la croissance économique. L'expérience montre que l'impact n'est souvent pas suffisant. Résultat, les dettes risquent à nouveau de grimper à des niveaux dangereux en Europe. Cet appel à la relance budgétaire est surtout accueilli à bras ouverts dans les pays aux finances publiques précaires. C'est malheureusement moins le cas dans les pays qui pourraient vraiment se le permettre.

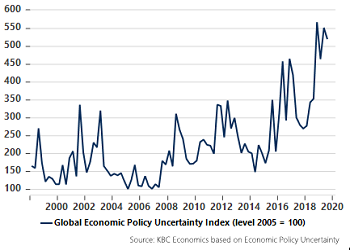

La question n'est donc pas tellement de savoir si nous avons besoin de plus d'investissements publics - cette question semble réglée -, mais bien de savoir comment ces moyens publics doivent être utilisés pour accroître le potentiel de croissance en Europe. Les mesures doivent donc être bien préparées. Dans un environnement de taux extrêmement bas, la tentation est grande de se montrer plus indulgent face aux projets d'investissement. Leur coût est tellement bas. Mais c'est pourtant passer à côté de la question essentielle de la rentabilité. Les marchés auraient intérêt à se montrer plus critiques face aux projets d'investissement mal ficelés. Les incertitudes en matière de politique économique n'ont en effet jamais été aussi élevées qu'aujourd'hui (voir le graphique). Les obligation d'État se vendent comme des petits pains. Chaque point de base de rendement est accueilli chaleureusement. Mais les obligations d'entreprise sont également très populaires, peut-être même un peu de trop, étant donné des risques toujours significatifs.

La question est donc de savoir quand les marchés reviendront à plus de discernement. Cela pourrait rapidement faire repartir les taux à la hausse, à moins que l'appétit pour le risque ne parvienne tout de même à prendre le dessus. Maintenant que l'économie mondiale s'essouffle, il faudra que la conjoncture montre des signes clairs de reprise. Sinon, les projecteurs risquent de se tourner vers les risques fondamentaux. Et après la trêve de Saint-Nicolas, le risque de désillusion est grand. L'heure est venue de se comporter en adulte et de ne pas se laisser aveugler par des chimères. Père fouettard n'est jamais loin...

Évolution des incertitudes en matière de politique