Les prix des logements belges repartent quelque peu à la hausse

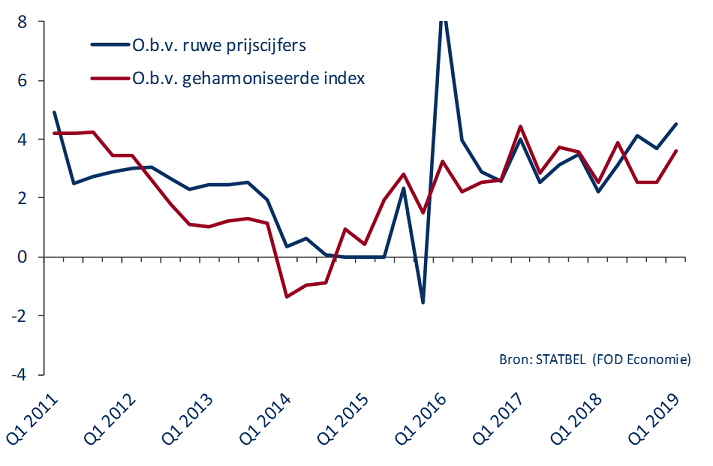

STATBEL, l'office belge de statistique, a récemment publié de nouveaux chiffres sur les prix de l'immobilier en Belgique. Au premier trimestre de 2019, le prix médian des appartements a augmenté de 2,8% par rapport à l'année précédente. La hausse s'est portée à respectivement 5,1% et 5,4% pour les maisons de type fermé ou demi-fermé et pour les maisons de type ouvert. Pondérée en fonction des transactions, cette hausse s'élève pour tout le marché à 4,5%, contre 3,7% au dernier trimestre de 2018.

STATBEL a simultanément publié les chiffres calculés conformément à la méthodologie harmonisée d'Eurostat. Celle-ci mesure l'évolution des prix en supposant que les caractéristiques des biens sont restées inchangées. Avec cette méthode, les prix de l'immobilier ont augmenté de 3,6% en Belgique au premier trimestre de 2019 par rapport à un an plus tôt (en scindant les logements existants et les logements neufs, ce calcul donne une hausse respective de 3,7% et de 3,5%). Ce taux d'augmentation est inférieur à celui calculé sur la base des prix bruts de l'immobilier, mais traduit également une accélération par rapport à la hausse des prix de 2,5% observée au dernier trimestre de 2018.

Vulnérabilités

Ce qui explique que la dynamique des prix a repris de la vigueur au premier trimestre, c'est avant tout le niveau très bas des taux d'intérêt, même si l'amélioration du revenu des ménages y est certainement aussi pour quelque chose. Ces deux éléments ont pour effet de rendre les habitations plus abordables et de renforcer l'attrait de l'immobilier en tant qu'investissement. La situation du marché immobilier belge se caractérise toujours plus par sa dualité. D'un côté, nous avons un grand groupe de personnes qui peuvent toujours, et veulent, acheter (souvent au titre d'investissement ou avec l'aide de leurs parents) parce qu'elles en ont les moyens. Et de l'autre, un groupe tout aussi important de personnes pour lesquelles l'immobilier devient impayable ou requiert un fort endettement.

Cette une évolution qui n'est pas sans danger et qui implique un risque de surchauffe du marché. Une forte hausse constante des prix à un niveau de 3 à 4% risque en effet de faire gonfler la surévaluation de l'immobilier belge, qui est déjà estimée à quelque 6% à l'heure actuelle. En outre, les multiples recours aux crédits encouragés par la faiblesse des taux aggravent encore l'endettement des ménages. La dette totale des ménages belges par rapport au revenu disponible s'établit au-dessus de la moyenne de la zone euro depuis 2015.

Il n'y a pas non plus lieu de dramatiser la situation. Un point positif est que la charge d'amortissement moyenne des ménages ayant un prêt hypothécaire a cessé d'augmenter, grâce à l'augmentation des revenus et au contexte de taux bas. Le nombre de défauts de paiement est aussi extrêmement faible. Par ailleurs, la hausse des prix reste inférieure à celle observée ailleurs en Europe. D'après les derniers chiffres disponibles, cette hausse se porte à plus de 5% dans pas moins de 17 des 28 pays de l'UE. La Belgique n'appartient pas à ce groupe. En revanche, contrairement à la plupart des autres pays, la Belgique n'a connu pratiquement aucune correction des prix.

La situation du marché immobilier belge pourrait toutefois bel et bien se gâter si le pays devait faire face à un choc financier ou économique, comme un rebond des taux ou du chômage. La prudence lors de l'octroi de crédits et la modération de l'enthousiasme des investisseurs doivent dès lors permettre d'éviter une réelle surchauffe du marché.

Récente évolution des prix de l'immobilier belge (en glissement annuel, en %)