Les Belges épargnent de moins en moins et cela a des conséquences

La crise du coronavirus a incité les Belges à épargner massivement en 2020. Avec le recul progressif de la pandémie, le taux d'épargne sans précédent des ménages va revenir à la normale, ce qui va soutenir la reprise économique. Dans les années à venir, le vieillissement de la population devrait entretenir la tendance à la baisse du taux d'épargne observée ces dernières décennies et les conséquences macroéconomiques potentielles sont énormes. Une baisse durable de l'épargne pourrait en effet engendrer un déficit structurel du compte courant de la balance des paiements. Il devient en outre d'autant plus important que l'épargne moins abondante soit davantage affectée à la croissance et à la durabilité.

Le comportement d'épargne des ménages est le résultat de l'interaction complexe de facteurs économiques, psychologiques et démographiques. Les motifs d'épargne évoluent en fonction des circonstances. Pendant la crise du coronavirus, le taux d'épargne des ménages belges (la part du revenu disponible qu'ils épargnent) a atteint des sommets sans précédent. Cela s'explique par le fait que les ménages ont été fortement limités dans leur capacité à consommer en raison des mesures de confinement, qu'ils ont été plus prudents et ont spontanément évité les magasins, et qu'ils ont aussi préféré ne pas délier les cordons de la bourse par précaution. En 2020, ils ont ainsi épargné en moyenne 20,2% de leur revenu disponible, contre en moyenne 12,4% en 2019.

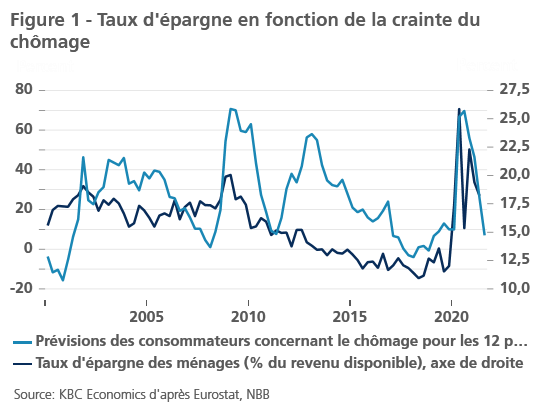

L'évolution plutôt atypique du taux d'épargne pendant la crise sanitaire démontre l'impact marqué à court terme d'événements spécifiques ou de la conjoncture, ainsi que de la confiance des ménages en l'avenir. En période d'incertitude économique, notamment en ce qui concerne la situation sur le marché du travail, ceux-ci ont tendance à augmenter leur épargne de précaution (c'est-à-dire à se constituer un matelas financier). Ce rapport est illustré par l'indicateur de confiance des consommateurs, plus précisément par la composante qui mesure les attentes concernant l'évolution du chômage pour l'année à venir (figure 1). Le taux d'épargne avait également augmenté pendant la grande récession de 2009, en phase avec la détérioration des perspectives en matière de chômage à l'époque.

Déterminants structurels

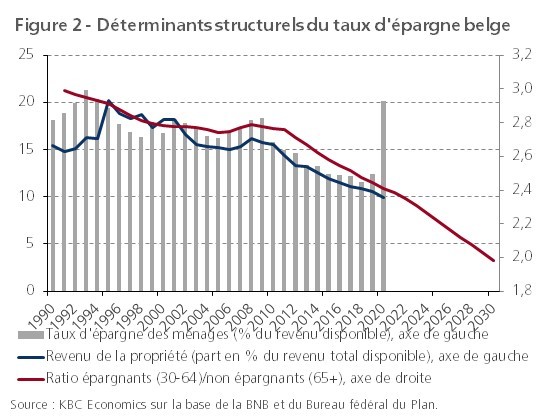

À un peu plus long terme, des facteurs plutôt structurels jouent généralement un rôle. Ainsi, la forte baisse des taux de ces dernières décennies a érodé les revenus d'intérêts que les ménages tirent de leurs actifs. Étant donné qu'ils épargnent surtout ces revenus, alors qu'ils consomment l'essentiel de leurs revenus du travail, il s'en est suivi une baisse tendancielle du taux d'épargne (figure 2). Le patrimoine moyen par ménage en Belgique étant parmi les plus élevés au monde, la baisse des revenus patrimoniaux a eu un impact relativement important sur le taux d'épargne. Après avoir été des champions de l'épargne, les ménages belges sont par conséquent revenus dans la moyenne européenne au cours des dernières décennies. De 1999 à la crise financière de 2008, le taux d'épargne belge était encore en moyenne de 4 points de pourcentage supérieur à celui de la zone euro. Depuis lors, l'écart s'est comblé et, de 2016 à 2019, il est même devenu légèrement négatif.

En sous-jacent, la démographie fausse également le tableau. Le taux d'épargne diffère pour chaque cohorte d'âge, de sorte que les changements dans la structure d'âge de la population peuvent affecter le taux d'épargne macroéconomique. Ainsi, les personnes prévoyantes se constituent un patrimoine pendant leur vie active (épargne), qu'elles utilisent ensuite pendant leur retraite (désépargne). Il s'agit de l'épargne du cycle de vie, qui vise à lisser la consommation et à prévenir les fluctuations du niveau de vie au cours de la vie d'une personne. Les recherches montrent que pour la Belgique, cette hypothèse est une bonne approximation de la réalité. Entre 30 et 50 ans, les Belges se constituent un patrimoine financier et leur taux d'épargne augmente. Entre 55 et 65 ans, le taux d'épargne diminue et devient négatif chez les retraités. Contrairement aux anciennes générations, qui accordent encore beaucoup d'importance à l'épargne en prévision de 'temps difficiles', les retraités plus récents ont moins de mal à entamer leur patrimoine pour conserver leur niveau de vie antérieur. En raison du vieillissement de la population, le rapport entre le nombre d'épargnants (la population âgée de plus de 30 ans jusqu'à l'âge de la retraite) et le nombre de désépargnants (les retraités) a systématiquement diminué ces dernières années. Cela a également contribué à la baisse structurelle du taux d'épargne (figure 2).

Impact macroéconomique

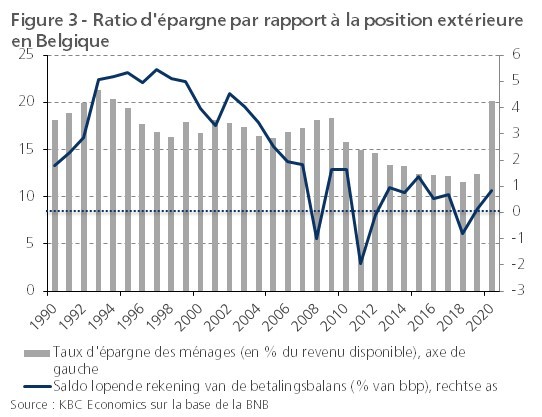

Le taux d'épargne reviendra à la normale avec le recul progressif de la pandémie. Au deuxième trimestre 2021 (dernier chiffre disponible), il était encore de 18,2%, après avoir atteint un pic de 25,9% au deuxième trimestre 2020. Il semble en outre probable que la poursuite du vieillissement continuera à exercer une pression à la baisse sur le taux d'épargne dans les années à venir. Jusqu'à présent, la baisse de l'activité d'épargne des ménages belges n'est pas préoccupante dans une perspective macroéconomique. Bien qu'elle ait joué un rôle dans la disparition de l'excédent de la balance courante, le solde de ce compte (également appelé position extérieure) n'est pas négatif pour l'instant (figure 3). Cela signifie que l'épargne intérieure est encore suffisante pour financer les investissements.

Toutefois, dans la mesure où la baisse de l'épargne des ménages se poursuit de manière structurelle, elle risque de se traduire par des déficits extérieurs (intenables), qui devront en fin de compte être compensés. Cela pourra se faire, par exemple, en augmentant l'épargne publique ou en repoussant l'âge effectif de la retraite, ce qui creuse moins fortement le rapport entre les générations actives qui épargnent et les retraités qui désépargnent. En outre, la baisse structurelle du taux d'épargne des ménages rend d'autant plus importante l'affectation efficace de l'épargne à des initiatives entrepreneuriales durables et porteuses de croissance (voir également Opinion économique KBC du 20 avril 2017). Malgré la quasi-absence d'intérêts, les Belges continuent de privilégier massivement les dépôts bancaires sans risque. Bien qu'il se soit quelque peu amélioré récemment, l'appétit pour le risque reste trop faible.