L'économie belge n'est plus le précurseur de l'économie de l'UEM

Depuis un certain temps, la conjoncture européenne montre des signes de ralentissement. Par le passé, il a souvent été constaté que l'économie belge préfigurait celle de la zone euro. Cela serait dû à l'importance des produits semi-finis dans la production belge, ensuite transformés en produits finis dans le reste de l'Europe. L'indicateur de conjoncture de la Banque nationale de Belgique (BNB) pourrait ainsi servir de critère pour la suite du ralentissement de la croissance européenne. Jusqu'au début des années 2000, l'indicateur de la BNB a en effet été le signe avant-coureur de revirements conjoncturels dans l'économie de l'UEM. Au cours des quinze dernières années, cela n'a plus été le cas, l'inverse s'étant plutôt produit. Une explication possible réside dans la diminution de l'importance relative des biens intermédiaires dans les exportations belges au profit des biens de consommation finale.

L'indicateur de conjoncture, l'une des statistiques les plus connues publiées mensuellement par la BNB, est basé sur une enquête mensuelle réalisée auprès des entreprises belges sur la situation économique actuelle et attendue. Les questions portent sur plusieurs thèmes (production, état des commandes, stocks, emploi, etc.) et couvrent différents secteurs (industrie manufacturière, services aux entreprises, construction, commerce). Outre les résultats détaillés de l'enquête, un indicateur synthétique regroupe toutes les informations en un seul chiffre, reflétant la confiance générale des entrepreneurs.

En 1999, le Wall Street Journal a publié un article sur la capacité prédictive de l'indicateur synthétique de la BNB de l'évolution conjoncturelle dans l'ensemble de la zone euro.1 Depuis lors, l'importance de l'indicateur transcende les frontières nationales et est régulièrement prise en compte par les analystes dans leur étude du contexte économique de l'ensemble de l'UEM. Le fait que la courbe conjoncturelle de l'économie belge préfigure celle de la zone euro serait dû à la structure spécifique de l'industrie belge et au poids relativement important des produits semi-finis, ces biens intermédiaires produits en Belgique qui sont ensuite généralement utilisés dans le reste de l'Europe à des stades ultérieurs du processus de production pour devenir des produits finis. Un revirement de l'activité économique se ressentirait alors en premier lieu dans les premiers stades de la chaîne de production et serait donc perceptible relativement plus rapidement dans la courbe de conjoncture belge.

Un working paper publié par la BNB en novembre 2000 a montré que, sur la période 1993-2000, les points de retournement de la conjoncture dans l'industrie manufacturière en Belgique se sont en moyenne produits trois mois plus tôt que dans la zone euro. Avant 1993, le caractère prédictif était faible, voire absent.2 L'enquête 2002 du Bureau du Plan a confirmé que l'indicateur de la BNB (en particulier celui de l'industrie manufacturière) précédait en moyenne d'environ trois mois le cycle du PIB réel dans l'UEM pour la période 1990-2001.3 Depuis quelques années, aucune recherche sur le caractère avancé de l'indicateur de la BNB n'est plus disponible.

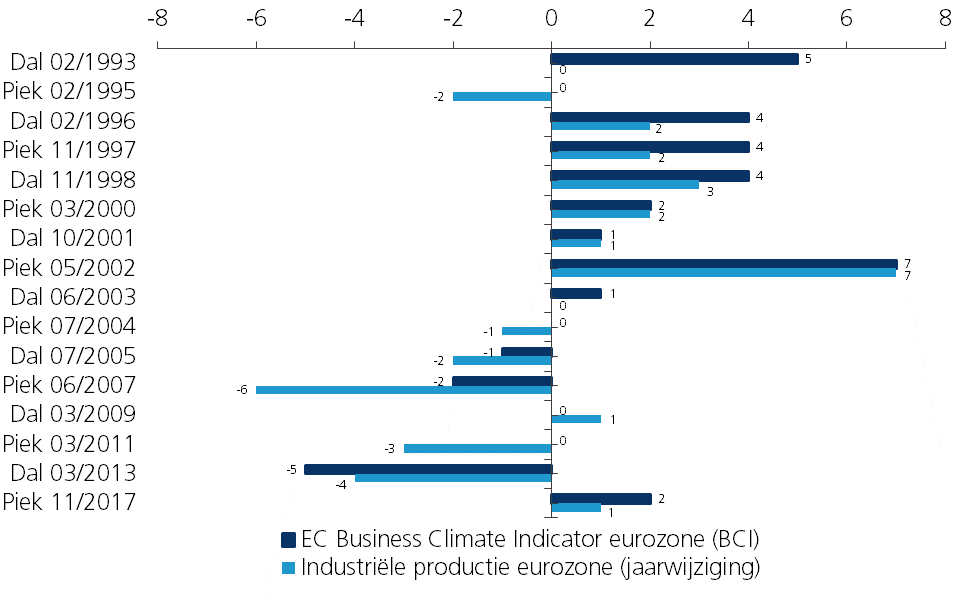

Dans le figure 1, nous testons le caractère avancé de l'indicateur BNB pour l'économie de la zone euro en comparant ses points de retournement dans les pics et creux conjoncturels avec ceux de l'indicateur du climat conjoncturel (BCI) de la Commission européenne pour la zone euro. Les deux indicateurs synthétiques sont basés sur des enquêtes sondant l'opinion des entrepreneurs de l'industrie manufacturière sur la situation économique actuelle et attendue. Le figure compare également les points de retournement de l'indicateur BNB avec ceux de l'évolution annuelle de la production industrielle dans la zone euro. Les mois sur l'axe vertical sont les (grands) points de retournement cycliques (pics et creux) de l'indicateur de la BNB (sous-composante relative à l'industrie manufacturière), tandis que l'axe horizontal montre l'avance en mois des points de retournement de l'indicateur de la BNB avancé (+) ou retardé (-) par rapport à ceux de l'indicateur BCI et de la production industrielle dans la zone euro.

Figure 1 - Caractère avancé de l'indicateur de la BNB (nombre de mois précédant ou suivant les points de retournement; industrie manufacturière)

L'indicateur n'est plus un signal avant-coureur

Le figure 1 confirme que les points de retournement de la conjoncture belge jusqu'à la récession du début des années 2000 devançaient nettement ceux de la zone euro. En moyenne, l'avance pour la période 1993-2003 était de plus de trois mois pour l'indicateur BCI et de près de deux mois pour la production industrielle. En outre, la différence entre les deux implique que l'indicateur BCI lui-même n'était pas un bon indicateur avancé de l'activité industrielle effective dans la zone euro durant cette période. Après 2003, la théorie sur le caractère avancé de l'indicateur de la BNB ne s'applique plus. En moyenne, sur la période 2004-2017, l'indicateur a accusé aux points de retournement un retard d'environ un mois sur l'indicateur BCI et de deux mois sur la production industrielle dans la zone euro. Les résultats ne sont toutefois pas parfaitement univoques: l'indicateur de la BNB a de nouveau pris de l'avance lors du dernier retournement.

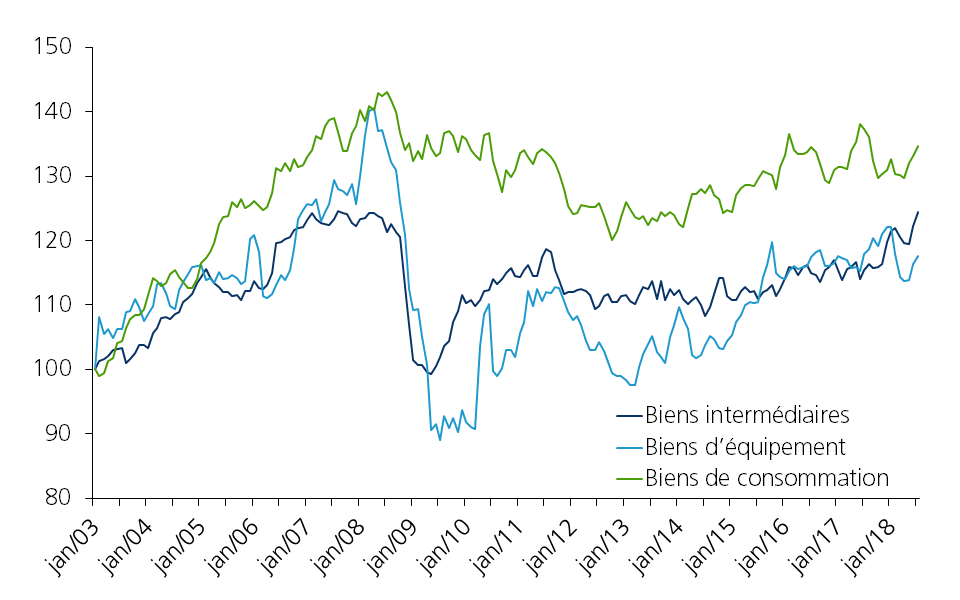

Le fait que l'indicateur de la BNB n'est plus un signal avant-coureur des retournements conjoncturels dans l'UEM peut s'expliquer par le déclin de l'importance relative de l'industrie des biens intermédiaires dans notre pays. Les chiffres relatifs aux différents secteurs industriels en Belgique montrent que la croissance réelle de la production et des exportations de biens de consommation a pris une importance relative, au détriment des biens intermédiaires et des biens d'équipement (figure 2). Une autre explication possible est que notre pays profite de moins en moins de la dynamique du commerce international. L'Allemagne, locomotive de l'industrie européenne, a mieux réussi ces dernières années que la Belgique à suivre l'évolution du volume du commerce mondial.

Figure 2 - Exportations belges vers la zone euro par catégorie de produits (volume, janvier 2003 = 100)

1 Wall Street journal (1999), 'Euroland discover a surprise indicator: Belgian confidence'.

2 Banque nationale de Belgique, 'The Belgian industrial confidence indicator: leading indicator of economic activity in the Euro area?', Working Paper nr.12, november 2000.

3 Bureau fédéral du Plan, 'The Belgian business cycle as a leading indicator for the euro area', Euren Spring Report , p. 65-70, juin 2002.