Eviva España... mais le champion de la croissance n'est pas immunisé contre le scénario italien

En 2017, l'Espagne était le premier pays du sud de la zone euro où l'économie retrouvait le niveau qui était le sien avant la crise. Début 2018, la croissance a poursuivi son élan. L'Espagne continue de récolter les fruits de la politique de redressement mise en œuvre immédiatement après la crise. Mais tout ce qui brille n'est pas or ! L'assainissement des finances publiques et le taux de chômage élevé constituent toujours des défis de taille. D'autres réformes économiques s'imposent. La chute du gouvernement de minorité rappelle toutefois que l'Espagne se démène aussi dans un paysage politique en pleine déliquescence. Grâce à l'amélioration des fondamentaux économiques, le pays est en grande partie resté hors du champ de vision des investisseurs internationaux lors de la récente crise italienne. Toutefois, dès lors que le pays est beaucoup plus endetté que l'Italie vis-à-vis de nations étrangères, il est beaucoup plus sensible à une perte de leur confiance.

Nette reprise de la croissance

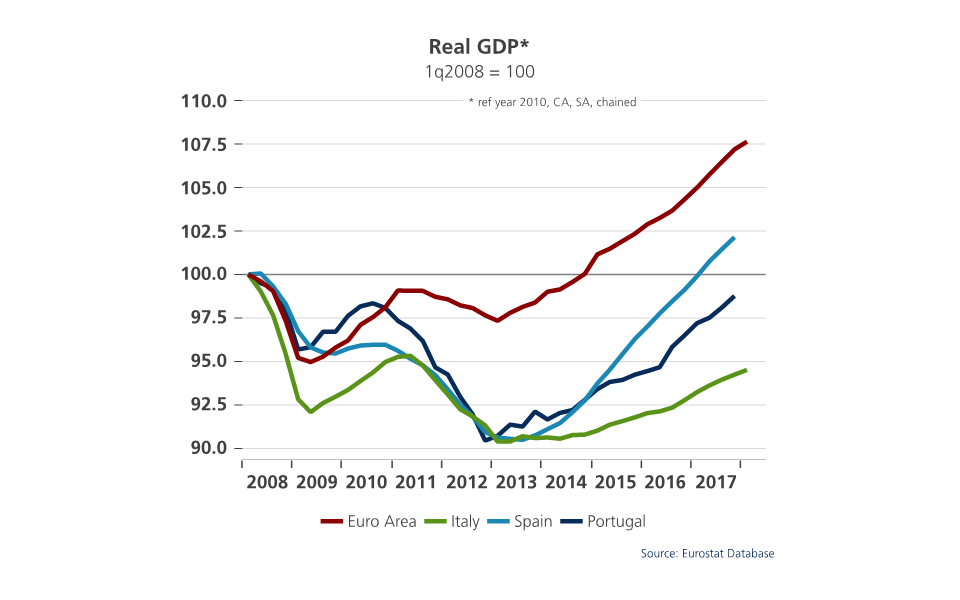

L'économie espagnole continue d'enregistrer des résultats positifs Une impressionnante envolée de la croissance depuis 2014 a relevé le PIB par habitant mi-2017 à un niveau supérieur à celui d'avant la crise (figure 1). L'Espagne est le premier pays du sud de la zone euro à parvenir à pareil résultat. L'écart de croissance avec l'Italie est particulièrement frappant. La croissance est restée forte en 2018. Cette dernière poursuivait sur sa lancée en Espagne alors qu'elle s'écroulait en Allemagne et en France. La confiance n'y a pas connu un repli si fort que dans de nombreux autres pays de la zone euro. Ni le ralentissement observé chez les voisins ni la saga catalane ne sont parvenus à diminuer la croissance espagnole.

Manifestement, l'Espagne continue de récolter les fruits de la politique de redressement mise en œuvre après la crise de 2011-2012. Modération salariale et réformes du marché du travail ont rendu l'économie plus compétitive. Les coûts du travail par unité de production sont revenus à leur plus bas depuis l'introduction de l'euro. L'assainissement du secteur bancaire a quant à lui permis de réorienter le crédit vers les entreprises productives. Certains classements internationaux indiquent que la compétitivité de l'Espagne s'est améliorée contrairement à de nombreux autres pays de la zone euro. Une situation qui s'est accompagnée de changements économiques structurels. Les secteurs des services dynamiques ont repris le rôle de moteur de croissance à la construction, extrêmement importante avant la crise. Actuellement, les importations favorisent aussi fortement la croissance. L'Espagne gagne à nouveau des parts de marché internationales et les exportations bénéficient d'une meilleure diversification géographique. En 2017, la balance courante a clôturé pour la cinquième fois consécutive avec un excédent malgré la forte demande intérieure.

Figure 1 - PIB réel (T1 2008 = 100)

Défis restants

Mais tout ce qui brille n'est pas or ! L'envolée de la croissance a également été rendue possible grâce à un soutien temporaire. L'Espagne a profité davantage que ses pays voisins de la faiblesse des cours du pétrole et de l'important stimulus monétaire de la BCE. La donne va maintenant (commencer à) changer. Si la demande de rattrapage induite par la récession continue de se tarir et que les marchés d'exportation deviennent moins exubérants, la situation érodera aussi la croissance espagnole.

Ce qui portera davantage l'attention sur les défis économiques de l'Espagne. Lors de la crise de l'euro, l'Espagne a été mise à rude épreuve en raison de la bulle immobilière et d'une dette privée élevée, lesquelles ont assommé les banques. Ces problèmes sont résolus pour l'essentiel, mais pas entièrement. Et dans l'intervalle, la dette publique a bondi de 35% du PIB en 2007 à 100% en 2014. La croissance forte et la baisse des charges d'intérêts ont depuis fait reculer quelque peu le ratio d'endettement. Mais après une période d'austérité, la politique budgétaire s'est de nouveau assouplie en 2015-2016. Par conséquent, il convient de faire encore un petit effort pour combler ce « déficit budgétaire hors norme ».

À l'image de nombreux autres pays, le principal défi que doit relever l'Espagne consiste à engager de nouvelles réformes sur le marché du travail. Le taux de chômage est en net repli mais reste le plus élevé à l'échelon européen après la Grèce : 16,1% de la population active en mars 2018. Chez les jeunes (<25 ans), ce chiffre atteint un peu plus du double. La croissance économique entraîne une augmentation sensible de l'emploi. Toutefois, la proportion d'Espagnols en âge de travailler réellement actifs compte toujours parmi les plus faibles de l'UE. De plus, un peu plus d'un quart des salariés travaillent seulement sous contrat temporaire, soit le double de la moyenne européenne. Quelque 50% des emplois créés ces quatre dernières années étaient des emplois temporaires.

En principe, les contrats de travail temporaires sont vraiment utiles pour faciliter l'insertion sur le marché du travail. Employeur et employé ont ainsi la possibilité de mieux se connaître avant de conclure un contrat définitif. Néanmoins, les contrats de travail temporaires ont leur revers de la médaille dès lors qu'ils motivent moins les deux parties à investir dans la formation. Les possibilités de formation limitées et le faible développement professionnel sont des caractéristiques typiques des employés sous contrat temporaire. Le recours fréquent au travail temporaire entrave donc la croissance de la productivité. Il est également source d'incertitude. Un problème que partage l'Espagne avec l'Italie. L'inefficience du marché du travail se traduit par un nombre élevé de travailleurs sur- et sous-qualifiés. Cette situation souligne la nécessité d'engager d'autres réformes, y compris la mise en œuvre d'une politique de l'emploi active offrant une meilleure adéquation entre les compétences des travailleurs et les besoins de l'entreprise.

Les réformes exigent cependant des institutions promptes à prendre des décisions et une assise sociale. Toutefois, le taux de chômage élevé et l'incertitude en matière d'emploi constituent un terrain fertile pour les propositions politiques populistes entravant une politique adéquate. Cette situation a jusqu'à présent moins impacté l'Espagne que l'Italie, très probablement au vu de sa croissance économique supérieure. Néanmoins, le paysage politique se délite également en Espagne.

Est-ce qu'un scénario à l'italienne se profile ? La dette publique espagnole (98% du PIB en 2017) est inférieure à celle de son voisin (132%). Contrairement au ratio d'endettement italien, celui de l'Espagne s'est légèrement tassé ces dernières années. Le pays est ainsi resté en grande partie hors du champ de vision des investisseurs lors de la crise italienne. Mais l'économie espagnole est beaucoup plus endettée que l'Italie vis-à-vis de nations étrangères. Tandis que la position créditrice internationale nette de l'Italie est grosso modo en équilibre, l'Espagne affiche un déficit de 80% du PIB. L'Espagne est ainsi potentiellement plus vulnérable que l'Italie à une perte de confiance des investisseurs internationaux.