Italiaanse politiek zet schijnwerpers op economische risico’s

Een nieuwe Italiaanse regeringscoalitie tussen de 5-Sterrenbeweging en de Lega staat in de steigers. De samenwerking tussen deze twee onorthodoxe politieke fracties met euro-sceptische ideeën leidt tot zenuwachtigheid op de financiële markten. Plots groeit het besef dat bepaalde fundamenten van de Italiaanse economie zwak zijn. De nieuwe coalitie biedt allicht geen oplossing, maar leidt veeleer tot een verslechtering van de economische toestand. Dat houdt niet enkel voor Italië risico’s in, maar leidt mogelijk tot gevaren voor de ganse eurozone. Het doembeeld van een nieuwe Zuid- Europese schuldencrisis duikt dan opnieuw op.

De Europese financiële markten zijn de afgelopen dagen in de ban van Italië. Vooral de inhoud van een recent regeringsvoorstel tussen de 5-Sterrenbeweging en de Lega roept vele vragen op. Dit voorstel bevat enkele maatregelen die lijnrecht indruisen tegen de E(M)U-verdragen. Het meest opvallende voorstel omvat een vermindering van de publieke schuld van €250 miljard. Deze schuldvermindering zou moeten gebeuren via een kwijtschelding van de Italiaanse schuld die door de ECB wordt aangehouden als gevolg van de obligatieaankoopprogramma’s van de afgelopen jaren. Onbespreekbaar voor de ECB en Europa, al kan het andere nationale regeringen in zwaar weer misschien op gedachten zetten. Meer algemeen verrast de oproep voor een terugkeer naar het pre-Maastricht (lees: pre-euro) tijdperk. Hoewel beide partijen ontkennen dat die ideeën nog op tafel liggen, was de regeringsblauwdruk wel een wake-up call voor de financiële markten.

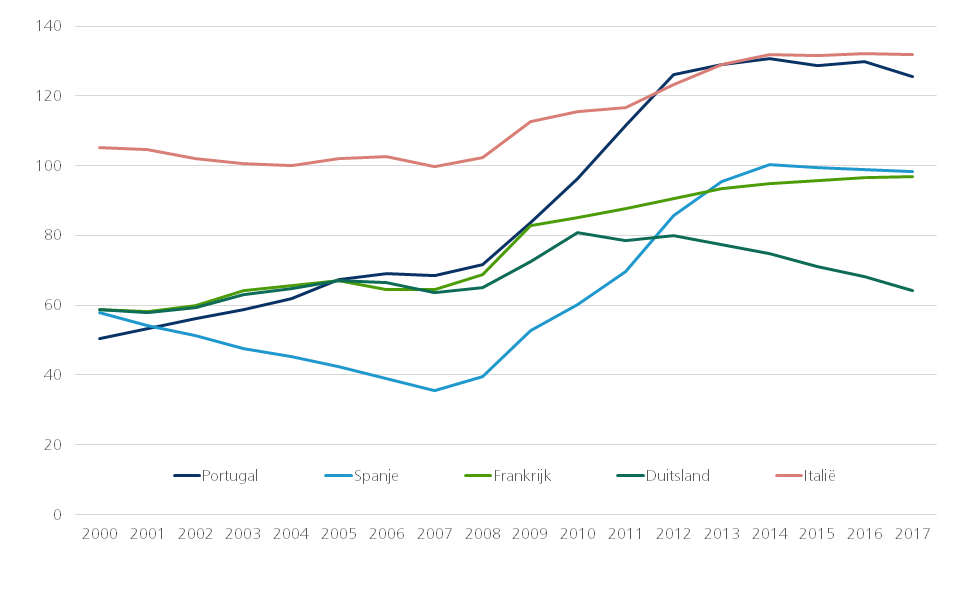

De verrassende voorstellen komen bovenop de algemene verwachting dat de nieuwe coalitie zal opteren voor nieuwe fiscale stimulansen. Hiermee hopen ze de zwakke prestaties van de Italiaanse economie om te buigen in een sterker herstel, zoals we dat bijvoorbeeld elders in Zuid-Europa vaststellen. De financiële markten leken deze voorstellen goed te verteren. Uiteindelijk pleiten ook regeringen in andere EU-lidstaten voor een meer groeigericht beleid in Europa, weg van de harde besparingsmaatregelen die het afgelopen decennium centraal stonden. Vooral voor Italië is een hogere groei noodzakelijk. Ondanks de algemeen sterke economische prestaties in de eurozone en de toewijding van de ECB tot een uiterst soepel monetair beleid blijft Italië kampen met een structureel begrotingstekort en een imposante schuldgraad (meer dan 130% van het BBP, zie figuur 1). Misschien is zo’n schoktherapie wel het geschikte medicijn voor de chronisch lage Italiaanse groei.

Figuur 1 - Schuldgraad Italiaanse overheid blijft hoog (in % van het bbp)

Bron: Eurostat

De toekomst van de eurozone op de helling zetten gaat echter een brug te ver voor investeerders. Het roept verbannen herinneringen op naar de zwoele zomers van 2011 en 2012. Toen zorgde een massale verkoopgolf van overheidsobligaties er in volle schuldencrisis voor dat de perifere landen het water aan de lippen kregen. De parallel met vandaag? Een leider die niet verlegen is voor een populistische uitspraak meer of minder. Il Cavaliere, Silvio Berlusconi, bleek alles behalve het nodige baken van rust voor investeerders. De financiering van tekorten en schulden verliep bijzonder stroef, zelfs voor belangrijke economieën als Italië en Spanje. Dit dreef Griekenland, Ierland en Portugal in de handen van de E(M)U en het IMF. De Italiaanse tienjaarsrente piekte toen rond 7%, ruim 5% boven de veilige Duitse rente. Pas nadat ECB-voorzitter Draghi in Londen tijdens een toespraak off-script ging en beloofde de toekomst van de euro (zone) te vrijwaren, ging de druk van de ketel. Renteverlagingen, liquiditeitsprogramma’s en negatieve rentes culmineerden uiteindelijk in een aankoopprogramma van overheidsobligaties die de Italiaanse tienjaarsrente eind 2016 tot 1% bracht.

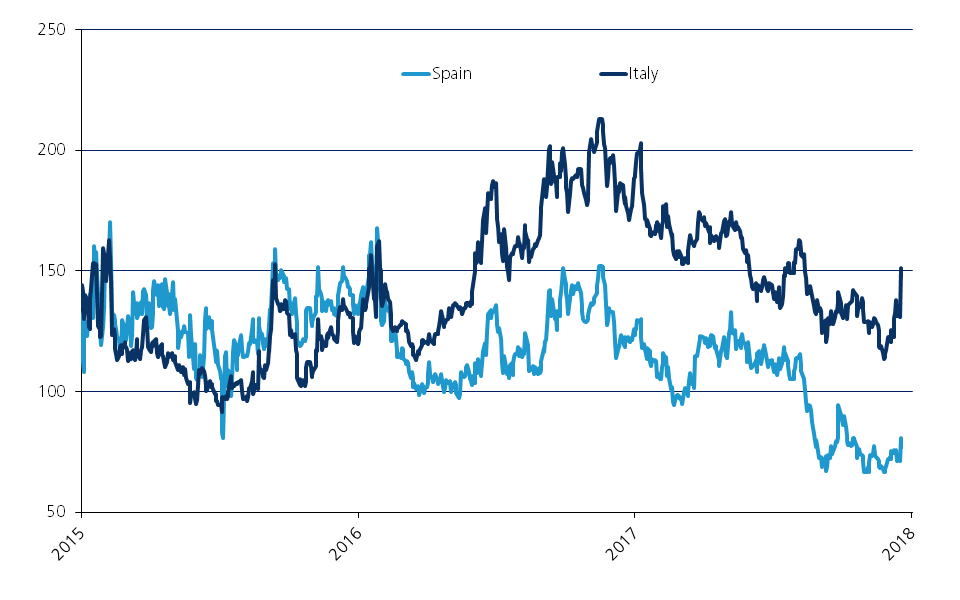

Op woensdag liep het Italiaanse renteverschil ten opzichte van Duitsland (kredietrisicopremie) met 20 basispunten op tot 150 basispunten (zie figuur 2). Voorlopig is er geen reden tot paniek dus, met de periode 2011-2012 in het achterhoofd. Andere perifere obligatiemarkten (Griekenland, Spanje en Portugal) kwamen mee onder druk te staan. De beurs van Milaan verloor gisteren meer dan 2% en de daling van EUR/USD zette zich voort. Eurozwakte nam het even over van dollarsterkte. De EUR/USD daalde voor het eerst sinds vorig jaar onder 1.18 en krijgt een belangrijke steunzone net boven 1.17 in het vizier. Het is duidelijk dat de Italiaanse avonturen hun schaduw werpen op de ganse Europese economie.

Figuur 2 - Renteverschil Italiaans en Duits overheidspapier gestegen (in basispunten)

Bron: Bloomberg

De boodschap voor de markten luidt nu afwachten. Afwachten of de 5-Sterrenbeweging en de Lega effectief tot een regeerakkoord komen en afwachten of dat akkoord tegen de E(M)U-verdragen indruist. Dat kan Italiaanse activa en de euro op korte termijn onder druk houden. We gaan er nog altijd van uit dat de extreme voorstellen achterwege zullen blijven. Als dat niet het geval is, behoudt de scheidsrechter van de Italiaanse politiek, president Matterella, nog steeds de nucleaire mogelijkheid om de regering te ontbinden en nieuwe verkiezingen uit te roepen. Als de Italiaanse kiezer voet bij de stuk houdt, zijn we dan natuurlijk terug naar af. Confrontaties met Europa lijken hoe dan ook onvermijdelijk. Een populistische Italiaanse regering zou bovendien de plannen van de Franse President Macron om tot een sterkere integratie van de eurozone te komen een serieuze pad in de korf zetten.