De cashflowbarometers voor de Vlaamse intensieve veehouderij - Q3 2023

De cashflowbarometers geven een zicht op de evolutie van de rendabiliteit voor de belangrijkste intensieve veehouderijsectoren in Vlaanderen: de melkvee-, de varkens- , de braadkippen- en de leghennenhouderij. Vooraleer in te gaan op de bespreking van de cijfers, eerst een korte toelichting bij de gehanteerde methodiek. De analyse gebeurt op basis van sectorgemiddelde technische en bedrijfseconomische resultaten. Zo krijgen we een beeld van de rendabiliteit voor een bepaalde sector in zijn geheel. Let wel, de sectorgemiddelde resultaten mogen niet zomaar doorgetrokken worden naar een individueel bedrijf. Er zijn namelijk vaak grote verschillen tussen bedrijven onderling wat betreft de inkomsten, uitgaven en kredietlasten.

De meest aangewezen financiële parameter om de rendabiliteit in kaart te brengen is de cashflow. Cashflow is namelijk het verschil tussen de inkomende en de uitgaande geldstromen, of met andere woorden wat er financieel gerealiseerd wordt. De cashflow die we in deze analyse gebruiken is de beschikbare cashflow, ook wel vrije cashflow genoemd. Deze wordt berekend door van alle bedrijfsinkomsten de bedrijfsuitgaven af te trekken, inclusief de kredietlasten (kapitaalsaflossingen en rentes). Zo komen we tot wat er werkelijk over blijft. De cashflows worden hier uitgedrukt per eenheid geproduceerd product. Bijvoorbeeld per liter melk of per afgeleverd vleesvarken.

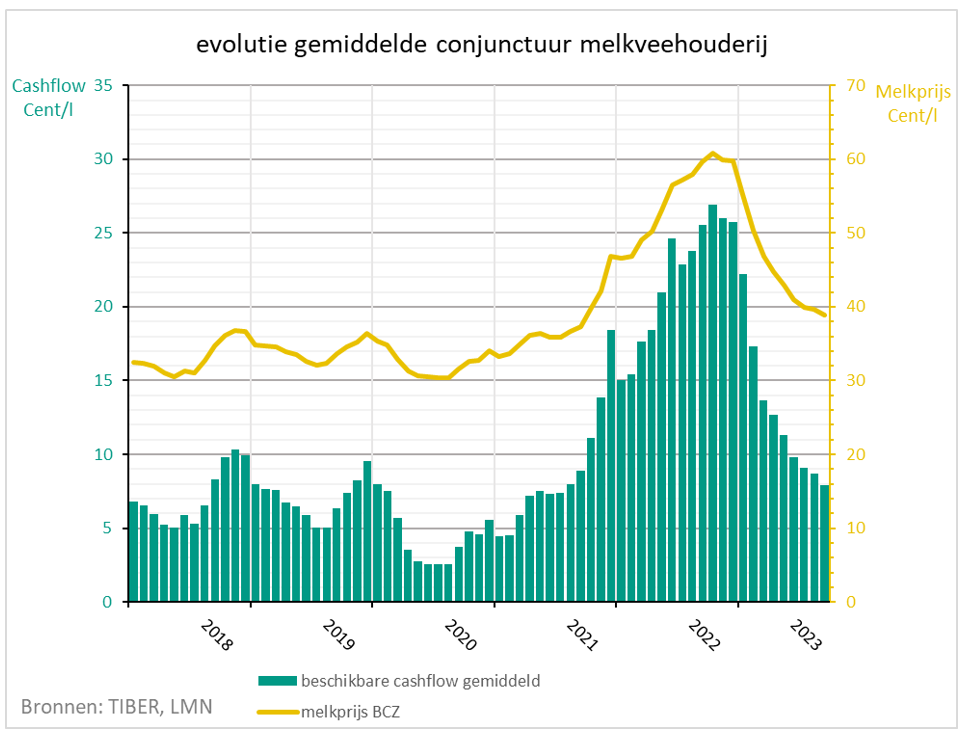

MELKVEEHOUDERIJ

Onderstaande grafiek geeft op maandbasis voor de periode 2018 tot september 2023 de evolutie weer van de melkprijs (gele lijn op de rechter as) en de gemiddelde beschikbare cashflow (groene staafgrafiek op de linker as).

Wat opvalt, is de vrij stabiele melkprijs over de periode 2018 tot oktober 2021 en het feit dat er in deze periode geen negatieve cashflows te bespeuren vallen. Gemiddeld bedroeg de beschikbare cashflow over deze periode 6,4 cent per liter melk. De dip in 2020 was het gevolg van de Coronacrisis, die leidde tot een wereldwijde verstoringen in de logistiek, de verwerking en de afzet van melk- en zuivelproducten. En dan, vanaf het najaar 2021 tot oktober 2022 valt de spectaculaire stijging van de melkprijs en de cashflow op, tot een nooit geziene cashflowpiek van 27,5 cent per liter melk. En dat ondanks de sterke stijging van de kosten in dezelfde periode. Deze zeer rendabele periode valt te verklaren door de wereldwijde onbalans in de vraag en het aanbod van zuivelproducten. In de meeste zuivel producerende regio’s, ook in Europa, stagneerde de melkproductie en dat bij een goede vraag naar zuivelproducten. De belangrijkste reden voor deze stokkende melkproductie waren slechte weersomstandigheden.

Maar vanaf januari 2023 kantelde de markt. De Europese melkproductie, getriggerd door de hoge melkprijzen in 2022, steeg opnieuw. Met als gevolg aanhoudende prijsdalingen in de eerste negen maanden van 2023 en dit zowel in Europa als in de rest van de wereld. De laatste maanden zakten de melkprijzen wel minder sterk. Anderzijds daalden vanaf het najaar 2022 ook de kosten voor krachtvoeder, energie en kunstmest. Gecombineerd met hogere prijzen voor reforme koeien en nuchtere kalveren, resulteerde dit in het derde kwartaal van dit jaar in een nog redelijke rendabiliteit (8,5 cent cashflow per liter).

De sterke terugval van de melkprijs drukt ondertussen wereldwijd op de melkleveringen. Enkel in Noord-West-Europa valt er nog een beperkte groei van de melkproductie te noteren. Op Europees niveau is de melkproductie ondertussen terug gevallen tot het niveau van de jaren 2020-2021-2022. Dit feit, gecombineerd met een stijgende Europese zuivelexport zorgt ervoor dat de prijzen voor de zuivelproducten opnieuw licht aantrekken, waardoor het dieptepunt in de melkprijs wellicht bereikt is.

De vraag naar zuivelproducten zou anderzijds wel kunnen te lijden krijgen onder de zwakke economische conjunctuur. Bovendien blijven er een aantal grote onzekerheden bestaan: geopolitieke spanningen, strengere milieuwetgevingen en de gevolgen van de klimaatopwarming, waardoor voorspellingen maken zo goed als onmogelijk is.

VARKENSHOUDERIJ

Structureel is de varkenshouderij op te splitsen in drie types bedrijven: de zeugenhouderij, waar biggen gefokt worden om dezen te verkopen; de vleesvarkensbedrijven waar biggen aangekocht worden om opgekweekt te worden tot slachtvarkens; en de gesloten varkensbedrijven waar biggen gefokt en opgekweekt worden tot slachtrijpe vleesvarkens. De evolutie van de rendabiliteit op elk van deze bedrijfstypes wordt hieronder besproken.

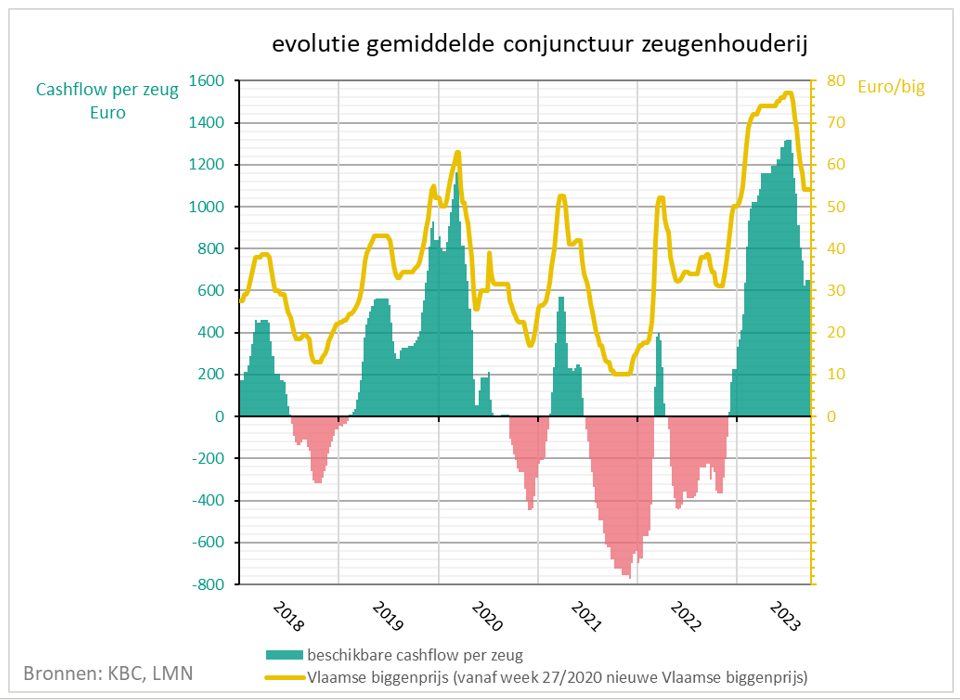

Analyse zeugenhouderij

De gele lijn in de grafiek geeft de evolutie weer van de biggenprijs, uitgedrukt in euro per big op de rechter as. De staafgrafiek toont de evolutie van de beschikbare cashflow per zeug, weergegeven op de linker as. Wat onmiddellijk opvalt zijn de grote schommelingen over de jaren van zowel de biggenprijs als de cashflow. Gemiddeld bedroeg de cashflow op jaarbasis de voorbije vijf jaar (2018-2022) slechts 46 euro per aanwezige zeug.

De sector kende van begin 2019 tot halfweg 2020 een periode van hoogconjunctuur. De grote vraag naar varkensvlees vanuit China, door de desastreuze inpakt van de Afrikaanse varkenspest aldaar, zorgde voor hoge prijzen en dus een prima rendabiliteit. En plots, bij het begin van de Coronacrisis in februari 2020, keerde de conjunctuur volledig om, met bijna uitsluitend negatieve cashflow in de volgende tweeënhalf jaar. De belangrijkste oorzaken waren: de exportbelemmeringen eerst door de Covid-maatregelen, nadien door de Afrikaanse varkenspest. In combinatie met een wereldwijd overaanbod aan varkensvlees en een terugval van de Chinese vraag, leidde dit tot een diepe crisis in de Europese varkenssector. Tot overmaat van ramp stegen de voeder- en energieprijzen sterk vanaf het derde kwartaal 2021.

En plots, eind 2022, trokken de biggenprijzen opnieuw aan door een structureel tekort aan biggen op de Europese markt als gevolg van de voorgaande crisis in de sectoren, maar ook door de effecten van verschillende milieumaatregelen in een aantal Europese landen. Samen met de dalende voeder- en energieprijzen zorgde dit ervoor dat er opnieuw positieve cashflows konden opgetekend worden. In de zomer van dit jaar noteerde de beschikbare cashflow op meer dan 1200 euro per zeug op jaarbasis, wat uitzonderlijk hoog is.

Vanaf eind juli 2023 zakten de biggenprijzen wel opnieuw, wat hoofdzakelijk toe te schrijven is aan een terugval van de Europese varkensvleesexport als gevolg van de hoge Europese prijzen. De toegenomen vraag vanuit China werd in grote mate ingevuld door de Verenigde Staten. Toch blijft de rendabiliteit van de zeugenhouderij, met gemiddelde beschikbare cashflows van rond de 600 euro per zeug, wel nog op een hoog niveau.

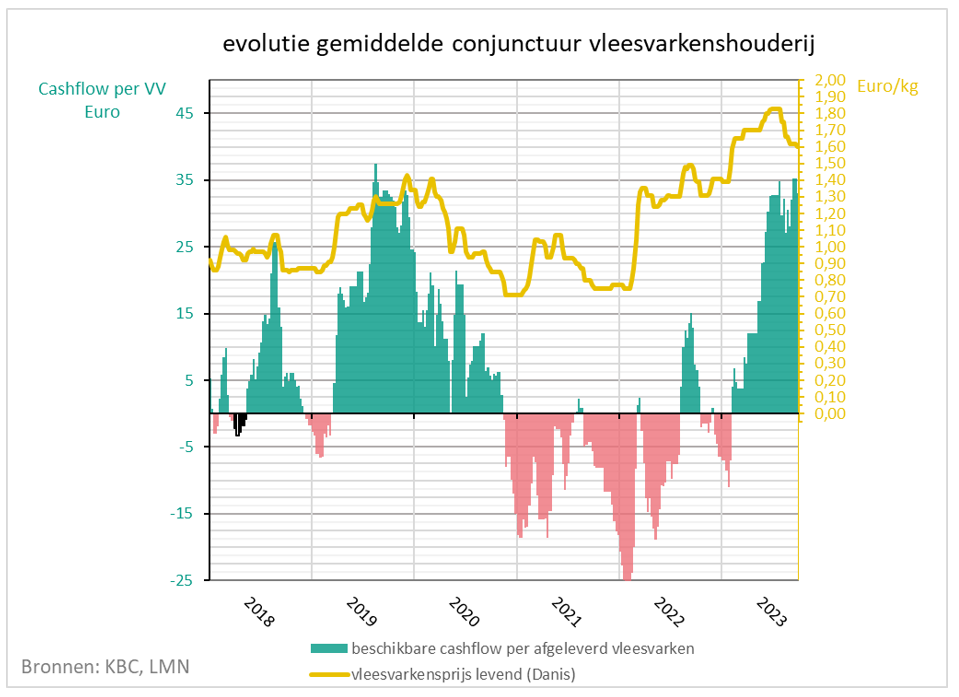

De gele lijn in de grafiek geeft de prijsevolutie weer van de slachtvarkens in euro per kg levend gewicht op de rechter as. De staafgrafiek is de sectorgemiddelde beschikbare cashflow voor de zuivere vleesvarkenshouderij in euro per afgeleverd vleesvarken, weergegeven op de linker as. Gemiddeld bedroeg de beschikbare cashflow over de voorbije vijf jaar (2018-2022) slechts 3,5 euro per- afgeleverd vleesvarken. Het is duidelijk dat de periodes van hoog- en laagconjunctuur vergelijkbaar zijn met deze in de zeugenhouderij.

Door de aanhoudende daling van het aantal slachtingen in Europa (- 8,5 % de laatste 12 maanden) stegen sinds begin dit jaar de vleesvarkensprijzen opnieuw. In combinatie met systematisch dalende voeder- en energiekosten en ondanks de hoge biggenprijzen, resulteerde dit in een prima rendabiliteit. Het laatste half jaar schommelde de beschikbare cashflows tussen de 25 en de 35 euro per afgeleverd vleesvarken.

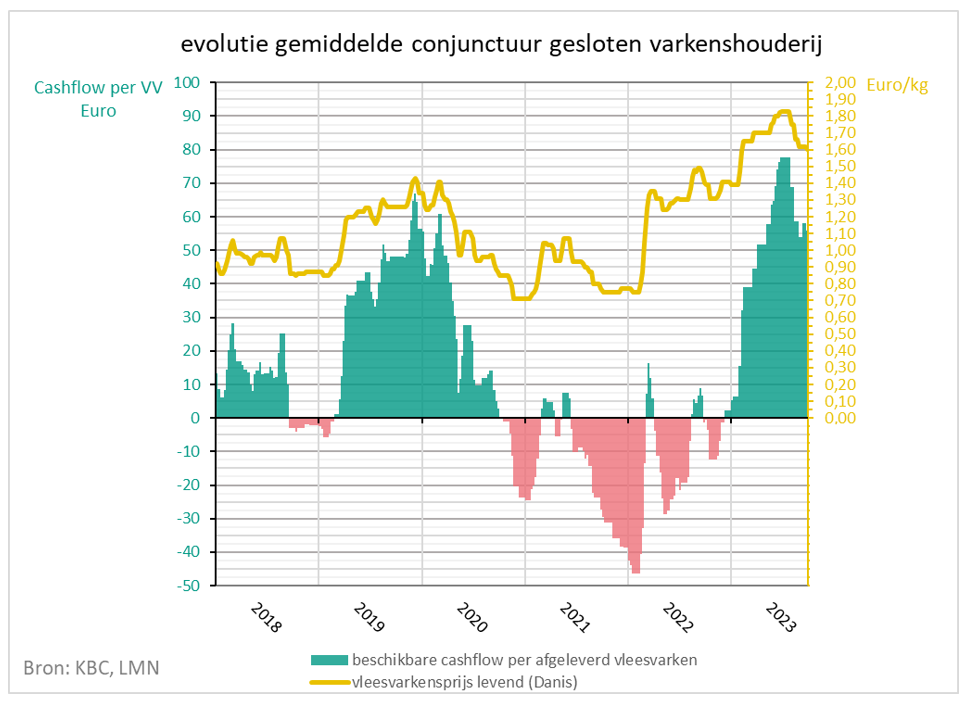

Analyse gesloten varkensbedrijven

Voor de gesloten varkenshouderij zien we vergelijkbare resultaten als voor de zeugen- en de vleesvarkenshouderij. De voorbije vijf jaar bedroeg de gemiddelde beschikbare cashflow slechts een luttele 7 euro per afgeleverd vleesvarken.

Sinds begin dit jaar zien we ook in de gesloten varkenshouderij een totale omslag in de rendabiliteit. De combinatie van een lager slachtvarkensaanbod met hogere vleesvarkensprijzen als gevolg en de gedaalde voeder- en energiekosten, zorgen ervoor dat er eindelijk weer ruime cashflows gerealiseerd worden. Voor de eerste negen maanden van dit jaar bedroeg de gemiddelde beschikbare cashflow ruim 50 euro per afgeleverd vleesvarkens.

De laatste weken zagen we wel een terugval in de vleesvarkensprijzen, wat een jaarlijks terugkerend fenomeen is in het najaar. De verwachting is dat ook in de volgende maanden de rendabiliteit hoog blijft.

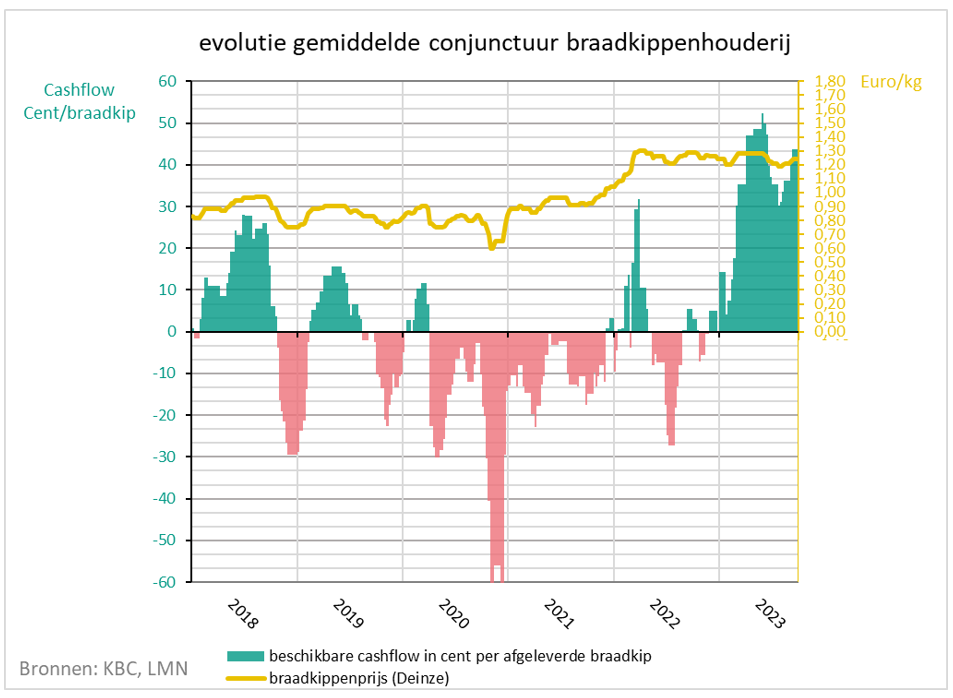

BRAADKIPPENHOUDERIJ

De gele lijn in de grafiek geeft de evolutie weer van de braadkippenprijs in euro per kg levend gewicht. De staafgrafiek is de sectorgemiddelde beschikbare cashflow uitgedrukt in cent per afgeleverde braadkip, weergegeven op de linker as. Wat ook hier onmiddellijk opvalt zijn de extreme schommelingen van de rendabiliteit over de jaren.

Vanaf het begin van de Coronacrisis in het voorjaar 2020 tot eind 2021, zien we uitsluitend negatieve beschikbare cashflows, mede te verklaren door de sterk gestegen Poolse productie in deze periode. Nadien, in het voorjaar 2022, normaliseerden de braadkippenprijzen door een krapper aanbod als gevolg van de hoog pathogene vogelgriepepidemie. De gestegen voeder- en energieprijzen haalden nadien de rendabiliteit wel opnieuw onderuit.

Vanaf begin 2023 resulteerden de dalende voeder- en energieprijzen, gecombineerd met goede en stabiele braadkippenprijzen, in een uitzonderlijk hoge rendabiliteit. De beschikbare cashflow per afgeleverde braadkip bedroeg gemiddeld 35 cent voor de eerste 9 maanden van 2023. De hoge braadkippenprijzen zijn voornamelijk toe te schrijven aan de hoog pathogene vogelgriep die blijft drukken op de Europese productie, en dat terwijl de wereldwijde vraag naar pluimveevlees verder toeneemt.

Voorspellingen maken op de korte termijn is ook voor de braadkippenhouderij uiterst moeilijk. De vogelgriep blijft namelijk voor grote onzekerheid zorgen.

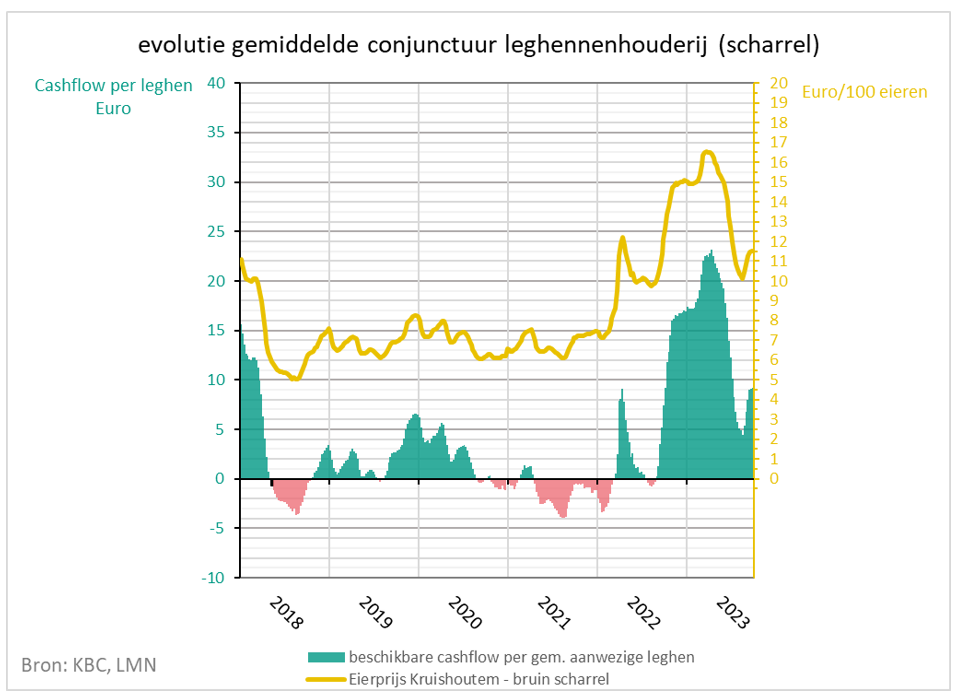

LEGHENNENHOUIDERIJ

In bovenstaande grafiek worden voor de productie van scharreleieren de evolutie van de eierprijs (gele lijn) en de cashflow per leghen weergegeven voor de periode 2018 tot september 2023. Voor de productie van eieren in kooihuisvesting zijn de resultaten vergelijkbaar.

Vanaf het najaar 2020 tot het voorjaar 2022 merken we een periode van laagconjunctuur. Eerst was er het effect van de Coronacrisis, nadien speelden de gestegen voederprijzen de sector parten. En dan, vanaf het september 2022, trokken de eierprijzen sterk aan door een krapper aanbod als gevolg van de hoog pathogene vogelgriepepidemie in grote delen van Europa. Ook in de eerste helft van 2023 bleven de prijzen voor scharreleieren hoog, terwijl de voederprijzen systematisch daalden (-16% de laatste 12 maanden). Het resultaat was dat de beschikbare cashflow verder steeg tot boven de 20 euro per leghen. Echter vanaf het derde kwartaal van dit jaar sloeg de rendabiliteit om. Oekraïne werd opnieuw een belangrijke leverancier op de Europese eiermarkt, waardoor het aanbod steeg, terwijl de export van eieren terug liep. Met als resultaat: dalende eierprijzen en een krimpende rendabiliteit. Al blijft de cashflow de laatste maanden nog behoorlijk goed.

Voor de productie van eieren in de kooihuisvesting is de situatie de laatste maanden minder rooskleurig. Door de sterkere terugval van de prijzen voor kooieieren zakte de beschikbare cashflow in de maanden juli en augustus onder nul, om nadien opnieuw beperkt aan te trekken.