Le coronavirus affecte fortement l’économie belge en raison de la réaction en chaîne internationale et de la baisse de confiances

Avec la forte augmentation du nombre d’infections en Europe, la crise du coronavirus a pris un nouveau tournant ces derniers jours. Une estimation précise de son impact économique reste très difficile en raison de la grande incertitude quant à la poursuite de la propagation du virus. Mais alors que le virus commence à avoir des effets de plus en plus visibles sur les marchés financiers et l’économie réelle, il devient évident que l’impact économique sera bien plus important que ce qui avait été initialement estimé, comme l’a également indiqué cette semaine l’OCDE. L’impact ne se limite plus à un choc de l’économie chinoise, mais implique une réaction en chaîne internationale due à la propagation géographique du virus. Cette situation frappe particulièrement l’économie belge en raison de sa forte exposition aux risques internationaux, combinée à la confiance déjà faible des consommateurs. C’est pourquoi nous avons revu à la baisse nos prévisions de croissance pour l’économie belge, les faisant passer de 1,0% à 0,8% pour 2020. Dans le même temps, nous nous attendons à ce que le coronavirus n’ait qu’un impact temporaire au cours du premier semestre de l’année. Nous voyons donc la croissance économique belge se redresser à partir du second semestre et atteindre à nouveau 1,2% en 2021.

La crise provoquée par l’épidémie de coronavirus en Chine a d’abord été considérée principalement comme un choc né-gatif de l’offre résultant de la rupture des chaînes d’approvi-sionnement mondiales. De tels chocs en provenance de Chine affectent principalement les secteurs industriels qui sont forte-ment imbriqués au niveau international. La crise du coronavirus s’exprime aussi de plus en plus comme un choc négatif de la demande. Maintenant que le virus se propage rapidement en Europe, il aura sans aucun doute un impact majeur sur la confi-ance des consommateurs et, par conséquent, sur les dépenses de consommation, qui ont été une source majeure de croissan-ce ces dernières années. Les premiers effets de cette évolution (notamment la diminution du nombre de vols et l’annulation de toutes sortes d’événements) sont désormais visibles.

Au sein de la zone euro, l’impact économique se fera princip-alement sentir en Italie et en Allemagne. Il s’agit de deux éco-nomies dont les performances étaient relativement médiocres avant même l’apparition du virus et qui, en outre, dépendent fortement de l’industrie et sont donc sensibles aux perturbati-ons de l’approvisionnement. Dans le cas de l’Italie, la crise frappe la partie nord du pays, la région la plus importante sur le plan économique et touristique. Nous nous attendons donc à ce que l’économie italienne se contracte de pas moins de 0,7% en 2020. En Allemagne, le virus va ralentir la reprise du secteur industriel encore faible. En outre, elle affaiblit la consomma-tion de biens et de services, qui était jusqu’à présent le pilier de l’économie allemande. Nous n’attendons plus que 0,4% de croissance du PIB en Allemagne, au lieu de 0,7% dans notre scénario précédent. Pour les autres pays de la zone euro, l’im-pact estimé est légèrement inférieur, mais pas négligeable. Pour l’ensemble de la zone euro, nous avons abaissé nos prévisions de croissance pour 2020 de 1,0% à 0,7%. En outre, nous som-mes convaincus que la politique monétaire et budgétaire ne peut pas lancer suffisamment de mesures de soutien à la crois-sance.

Conséquences pour la Belgique

La Belgique est vulnérable, tant du côté de l’offre que de la demande. En tant que petite économie ouverte, la Belgique ne peut évidemment pas échapper aux conséquences du corona-virus.

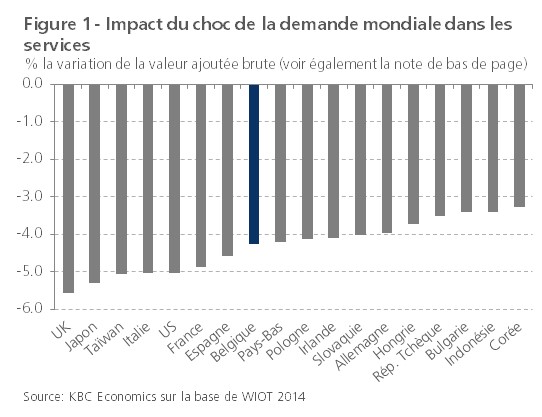

L’économie belge est fortement intégrée dans les chaînes d’approvisionnement mondiales perturbées par l’épidémie. Plus précisément, les liens étroits de la Belgique avec l’Allemagne comportent des risques importants. En outre, la Belgique pos-sède le deuxième plus grand port d’Europe et de nombreuses entreprises internationales, y compris des groupes logistiques, y sont actifs. Lorsque l’activité économique ralentit ailleurs, elle se répercute rapidement sur notre pays. Les propres simulations de KBC, basées sur la base de données WIOT (World InputOut-put Database), montrent que la Belgique est l’un des pays eu-ropéens où un choc de la demande mondiale de services, tel que celui qui se produit actuellement, a l’impact le plus lourd (figure 1).1 Les principaux partenaires commerciaux de la Belgi-que semblent également très vulnérables, ce qui renforce l’im-pact négatif sur l’économie belge. L’Allemagne semble moins vulnérable à un choc négatif de la demande dans les services, mais elle est en même temps beaucoup plus vulnérable à un déclin des activités industrielles. Ce dernier point s’applique également à la Belgique, ce qui rend notre pays doublement vulnérable. Plus précisément, nous prévoyons que les exporta-tions belges de biens et de services seront fortement touchées au cours du premier semestre de l’année.

Dans le même temps, l’apparition du virus pèsera sans doute aussi sur le sentiment des Belges. La confiance des consomma-teurs s’est renforcée en février, mais cette enquête a eu lieu à une époque où les infections ne s’étaient pas encore largement répandues en Europe. En outre, le niveau de confiance des consommateurs belges est plutôt faible dans une perspective européenne depuis un certain temps. Les nombreux reportages inquiétants des médias devraient inciter les consommateurs à se montrer plus prudents. Les lieux où se rassemblent habituel-lement beaucoup de gens, comme les centres commerciaux, les restaurants ou les musées, seront plus souvent évités. En plus des exportations, les dépenses de consommation au premier et au deuxième trimestre seront donc moins dynamiques.

Sérieux mais pas dramatique

Il reste difficile de quantifier avec précision l’impact de l’épidé-mie sur l’économie belge. Après tout, l’effet final dépend for-tement de l’ampleur de la propagation du virus. Pour l’instant, conformément à notre scénario pour la zone euro, nous sup-posons que l’impact sera grave, mais pas dramatique. Plus pré-cisément, nous prévoyons un impact négatif sur la croissance au premier et au deuxième trimestre : au cours de ces deux trimestres, la croissance du PIB réel ne dépassera pas 0,1% en glissement trimestriel. Comme l’épidémie s’avère être un choc temporaire, l’impact disparaît à partir de l’été. Cela porte à 0,8% nos perspectives de croissance économique pour la Bel-gique tout au long de 2020. C’est 0,2 point de pourcentage de moins que ce que nous pensions jusqu’à récemment et aussi bien en dessous des prévisions de croissance d’autres prévisi-onnistes. À titre de comparaison, la prévision consensuelle ainsi que les dernières perspectives de l’OCDE dans son rapport sur la Belgique s’élèvent à 1,1%. Les dernières prévisions de crois-sance de la BNB et du Bureau fédéral du Plan sont encore plus élevées, avec respectivement 1,2% et 1,4%. Toutefois, ces me-sures ont été prises à une époque où le virus n’atteignait pas encore l’Europe (si durement). Nous attendons avec impatience tout changement dans les prévisions de nos collègues.

1Le choc dans la figure est défini comme une baisse de 20 % de la demande mondiale de services (dans les secteurs H51, G45, G46, G47, L68, M73) et une baisse de 10 % de la demande chinoise de biens et services provenant d’autres secteurs.