L'Italie doit quelque peu se germaniser

Le gouvernement italien s'entête sur un projet de budget qui bafoue le cadre budgétaire européen, en dehors duquel, la politique proposée serait de toute façon intenable. L'Italie a peu de marge de manœuvre pour mener une relance budgétaire de la consommation, mais elle a besoin d'une politique d'austérité calquée sur le modèle allemand. Le pays doit en outre se concentrer sur le renforcement économique structurel et les investissements, ce qui exige de la confiance. Or, en cherchant la confrontation, le gouvernement la saborde. Il risque ainsi d'appauvrir l'Italie, obtenant ainsi l'effet inverse à celui recherché.

Lors des élections parlementaires du 4 mars 2018, les deux principaux partis populistes italiens ont remporté la moitié des suffrages avec un programme de baisse d'impôts et de dépenses publiques. Tous deux ont formé un gouvernement qui élabore à présent son premier budget. Celui-ci doit tenir compte d'un cadre budgétaire européen qui a été considérablement étendu depuis la crise de la dette de 2011. Ainsi, les États membres doivent soumettre à l'avance leur projet de budget à la Commission européenne (CE), qui s'assure ensuite de la conformité aux règles budgétaires et peut réclamer des ajustements, ce qu'elle a fait pour le projet de budget italien.

Une politique controversée....

Le gouvernement eurosceptique italien se moque de ces règles. Fidèle à ses promesses électorales populistes, il prévoit d'abaisser les impôts des ménages, des indépendants et des petites entreprises. Les inactifs et les chômeurs percevront un revenu de base. L'âge de la retraite, qui avait été relevé, sera abaissé. Afin de combler quelque peu le déficit budgétaire, les dépenses des services publics seront passées au crible et les grandes entreprises seront davantage taxées. Une amnistie fiscale et des privatisations devraient également apporter leur contribution.

Un certain nombre de propositions sont pertinentes. Les investissements publics, par exemple dans le réseau routier, sont renforcés et des simplifications administratives et réglementaires sont à l'ordre du jour. Le revenu de base devrait être lié à une formation obligatoire afin de favoriser la réinsertion sur le marché du travail.

Mais la négation de la dette publique pose problème. Afin de garder la dette sous contrôle, le programme de stabilité italien d'avril dernier prévoyait une réduction de moitié du déficit budgétaire à 0,6% du PIB en 2019. L'équilibre serait atteint en 2020, suivi d'un léger excédent en 2021. Ainsi, le ratio d'endettement - le deuxième plus élevé de l'UE derrière la Grèce - passerait de plus de 131% du PIB en 2017 à moins de 122% en 2021. Or, le gouvernement fait maintenant fi de cet engagement. Il entend porter le déficit budgétaire à 2,4% du PIB en 2019, voire même à 2,9% selon l'estimation de la CE. Le gouvernement prévoit son recul à partir de 2020, mais la CE s'attend à ce qu'il augmente encore pour atteindre 3,1% du PIB. Selon la CE, le taux d'endettement se stabiliserait tout au plus, tandis que le gouvernement continue de tabler sur une légère contraction.

Ces estimations divergentes reflètent une conception différente de la croissance économique. Le gouvernement affirme que son budget expansionniste stimulera la croissance économique. Il croit donc en un scénario optimiste, intégrant des ratios de déficit et de dette plus faibles. Or, cette vision optimiste ne trouve aucun appui. Selon le cadre budgétaire européen, les paramètres macroéconomiques de la préparation budgétaire doivent être définis par un organisme indépendant. Et en Italie, celui-ci a refusé de valider les prévisions du gouvernement car 'elles débordent le cadre des chiffres acceptables sur la base des informations actuelles'. Les récentes projections de croissance de la CE sont également bien en deçà des hypothèses du gouvernement. La politique proposée est donc controversée sur plus d'un point.

... mine la confiance

Le gouvernement a raison dans son diagnostic sur la nécessité de renforcer la croissance de l'économie italienne. Le PIB réel reste inférieur à son niveau antérieur à la crise financière et le taux de chômage est l'un des plus élevés de la zone euro. Mais en appliquant ce remède, le gouvernement risque de rater le coche. Le problème de la croissance, qui remonte à plusieurs décennies, résulte d'un manque de compétitivité et de renouveau économique structurel. Il ne sera pas résolu par une politique qui stimule essentiellement la demande car il nécessite un renforcement de l'offre dans l'économie. Les gouvernements précédents s'y sont engagés, mais ils ont été sévèrement sanctionnés politiquement lors des élections. Le gouvernement actuel risque maintenant d'être sanctionné sur le plan économique.

La politique proposée mine la confiance tant des marchés financiers que des entrepreneurs. Le taux des emprunts d'État à dix ans a grimpé à 3,5% (graphique 1).

Figure 1 - Taux d'intérêt des obligations d'État à dix ans (en pourcentage)

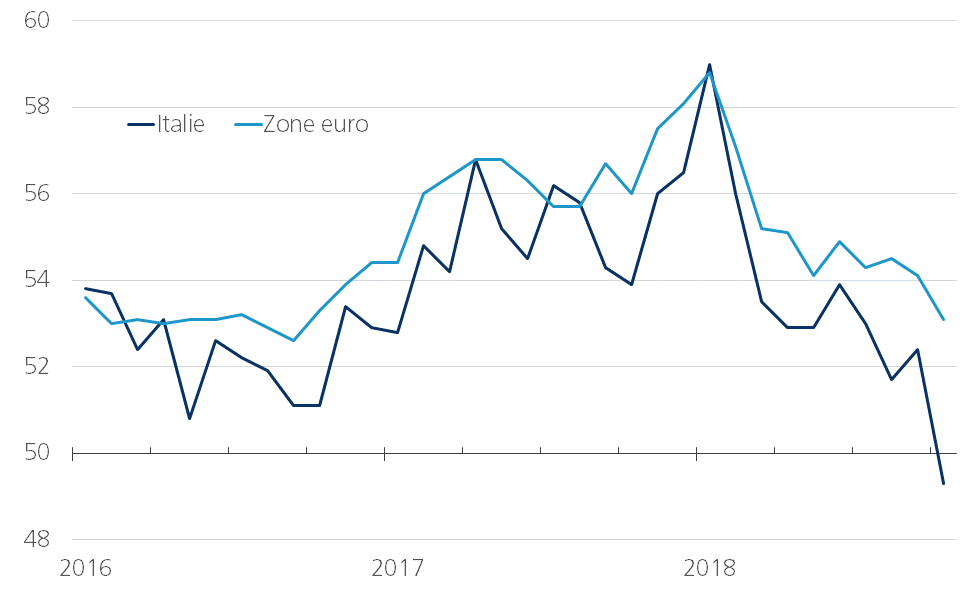

Ce niveau n'est pas encore aussi grave que celui atteint lors de la crise de 2011-2012, mais il entre dans la zone de danger où l'effet boule de neige des taux sur la dette publique va s'accélérer. Une dette élevée et la croissance économique atone rendent l'Italie très vulnérable sur ce plan. Simultanément, la croissance économique s'est enrayée au troisième trimestre et la confiance des entreprises se détériore beaucoup plus que dans le reste de la zone euro (graphique 2). Rien n'indique que l'optimisme du gouvernement à l'égard de la croissance va se concrétiser et des questions surgissent quant à la faisabilité de la politique proposée.

Figure 2 - Confiance des entrepreneurs (Markit Composite PMI Output Index ; 50 = niveau neutre)

Les règles budgétaires européennes présentent de nombreuses lacunes (Opinion économique du 20 septembre 2018), mais même sans ces règles, le budget italien poserait problème. Alors que l'Italie dispose aujourd'hui d'une faible marge de manœuvre budgétaire pour mener une politique stimulant la demande de consommation, elle devrait se concentrer sur le renforcement de l'offre dans l'économie. Cela exige une politique de confiance. L'orthodoxie budgétaire fondée sur le modèle allemand contribuerait dans ce cas à instaurer un climat de confiance dans lequel les indispensables investissements pourraient prospérer. Renoncer aux engagements budgétaires à long terme et rechercher la confrontation n'y contribue pas. Au contraire, le gouvernement risque ainsi d'appauvrir l'Italie, obtenant ainsi l'effet inverse de celui souhaité. L'Italie devrait donc quelque peu se germaniser... Il serait en outre utile que l'Allemagne s'italianise légèrement en relâchant les rênes budgétaires un peu plus qu'elle ne le fait actuellement (Opinion économique du 24 octobre 2018).